Was ist die beste Geldanlage für Kinder 2026? Diese Analyse vergleicht alle relevanten Anlageformen – von ETF-Versicherung über Junior-Depot und ETF-Sparplan bis Festgeld – mit konkreten Renditeberechnungen nach Steuern und Kosten. Ergebnis: Die ETF-Versicherung führt den Vergleich an. Unter den Anbietern erzielt ALfonds Young der Alten Leipziger die beste Bewertung.

Der systematische Vermögensaufbau für den Nachwuchs ist eine der weitreichendsten finanziellen Entscheidungen, die Eltern treffen. Als Berechnungsgrundlage dient das staatliche Kindergeld: 250 Euro im Monat, 18 Jahre lang angelegt – das entspricht eigenen Einzahlungen von exakt 54.000 Euro. Doch je nach gewählter Anlageform werden daraus am Ende der Laufzeit zwischen 62.000 Euro und 95.000 Euro Nettokapital.

Die gigantische finanzielle Differenz von über 30.000 Euro entsteht nicht primär durch unterschiedliche Marktrenditen, sondern durch die unbarmherzigen Effekte von Besteuerung, staatlichen Kürzungen und versteckten Kostenstrukturen. Diese tiefgehende Analyse zeigt, welche Geldanlage für Kinder im Jahr 2026 am meisten Ertrag bringt – und welcher konkrete Anbieter die beste ETF-Versicherung auf dem deutschen Markt bietet. (Zuletzt aktualisiert: Februar 2026).

Methodik: So wurde verglichen

Teil 1 – Anlageformen-Ranking: Fünf Anlageformen für Kinder wurden anhand von sechs Kriterien bewertet:

- Netto-Rendite (nach Steuern und Kosten über 18 Jahre)

- Steuereffizienz (Art der Besteuerung, effektive Steuerlast)

- BAföG-Sicherheit (Anrechnung bei staatlicher Förderung?)

- Zugriffskontrolle (Wer verfügt mit 18 über das Vermögen?)

- Flexibilität (Anpassung, Kündigung, Fondswechsel)

- Zukunftsfähigkeit (Übergang Altersvorsorge, Kompatibilität Frühstart-Rente)

Bewertung: Schulnoten 1,0 (Sehr gut) bis 6,0 (Ungenügend).

Teil 2 – Anbieter-Bestenliste: ETF-Versicherungen für Kinder wurden in fünf Kategorien geprüft (je 20 % Gewichtung): Effektivkosten | ETF-Auswahl | Flexibilität | Sicherheit | Zusatzfunktionen.

Datenbasis: Offizielle Produktinformationsblätter und Vertragsbedingungen, Stand Februar 2026.

Was ist die beste Geldanlage für Kinder 2026? Das Anlageformen-Ranking

Die beste Geldanlage für Kinder ist 2026 die ETF-Versicherung. Im Vergleich von fünf Anlageformen erreicht sie die Gesamtnote 1,5 und schlägt Junior Depot (2,3), ETF-Sparplan (2,5), Festgeld (3,2) und Tagesgeld (3,8).

Die Suche nach dem optimalen Finanzprodukt erfordert einen neutralen Blick auf die realen Zahlen nach Steuern. Der folgende Vergleich ordnet die gängigsten Modelle in ein klares Ranking ein.

Platz 1: ETF-Versicherung | Note: 1,5 (Sehr gut)

Die ETF-Versicherung führt das Ranking der besten Geldanlagen für Kinder 2026 mit der Gesamtnote 1,5 an. Bei 250 Euro monatlich (Kindergeld) über 18 Jahre bei 7 Prozent Rendite ergibt sich ein Netto-Endvermögen von ca. 95.000 Euro nach Steuern und Kosten.

Das Vermögen wird nicht auf BAföG angerechnet. Eltern behalten die volle Zugriffskontrolle über das Kapital. Die günstige Ertragsanteilbesteuerung spart gegenüber dem Junior-Depot über 15.000 Euro an Steuern ein. Die ETF-Versicherung ist die beste Geldanlage für Kinder 2026 – bei 250 Euro Kindergeld monatlich über 18 Jahre bringt sie rund 15.000 Euro mehr als das Junior-Depot.

Einzelnoten: Rendite 1,3 | Steuer 1,2 | BAföG 1,0 | Zugriff 1,0 | Flexibilität 2,0 | Zukunft 1,5

Platz 2: Junior Depot / ETF-Sparplan auf Kindesnamen | Note: 2,3 (Gut)

Das Junior-Depot erreicht Note 2,3. Es erzielt die exakt gleiche Brutto-Rendite am Kapitalmarkt, liefert aber nach Abzug der pauschalen Abgeltungssteuer bei Auszahlung nur ca. 80.000 Euro netto. Gravierender Nachteil: Das Guthaben wird voll auf BAföG angerechnet. Das Kind erhält mit 18 automatisch und unwiderruflich den Vollzugriff.

Noten: Rendite 1,3 | Steuer 3,0 | BAföG 4,0 | Zugriff 4,0 | Flexibilität 1,2 | Zukunft 2,5

Platz 3: ETF-Sparplan (im eigenen Eltern-Depot) | Note: 2,5 (Gut bis Befriedigend)

Führen Eltern das Depot auf eigenen Namen, umgehen sie den unerwünschten Zugriff des Kindes mit 18 sowie das BAföG-Risiko. Dennoch kommt es nur auf eine Gesamtnote von 2,5. Der Grund liegt in der extrem hohen Steuerlast. Die Erträge unterliegen der vollen Kapitalertragsteuer der Eltern, Freibeträge des Kindes können nicht genutzt werden. Netto-Endvermögen: ca. 79.000 Euro.

Noten: Rendite 1,3 | Steuer 3,5 | BAföG 1,0 | Zugriff 1,0 | Flexibilität 1,5 | Zukunft 3,5

Platz 4: Festgeld | Note: 3,2 (Befriedigend)

Sicherheitsorientierte Anlage ohne Marktrisiko, jedoch mit schwacher Verzinsung (ca. 2,8 %). Bei 250 Euro monatlich wächst das Endvermögen nach Steuern auf lediglich ca. 68.000 Euro an. Das Festgeld schützt nicht vor der realen Inflation und bietet keinen echten Vermögensaufbau.

Noten: Rendite 4,0 | Steuer 2,5 | BAföG 3,0 | Zugriff 3,0 | Flexibilität 4,0 | Zukunft 4,0

Platz 5: Tagesgeld | Note: 3,8 (Ausreichend)

Maximale Flexibilität, aber mit historisch niedrigen Zinsen (ca. 1,5 %). Das Netto-Endvermögen beläuft sich nach 18 Jahren auf magere ca. 62.000 Euro. Abzüglich der Inflation entsteht über die Laufzeit ein massiver, realer Kaufkraftverlust für die Familie.

Noten: Rendite 5,0 | Steuer 2,5 | BAföG 3,0 | Zugriff 3,0 | Flexibilität 1,0 | Zukunft 5,0

Tabelle 1: Anlageformen-Ranking im Überblick

| Platz | Anlageform | Netto-Vermögen 18J | Steuer | BAföG | Zugriff | Gesamt |

| 1. | ETF-Versicherung | ca. 95.000 EUR | Sehr gut | Sicher | Eltern | 1,5 |

| 2. | Junior Depot | ca. 80.000 EUR | Mäßig | Risiko | Kind | 2,3 |

| 3. | ETF-Sparplan (Eltern) | ca. 79.000 EUR | Schlecht | Sicher | Eltern | 2,5 |

| 4. | Festgeld | ca. 68.000 EUR | Mäßig | Risiko | Kind | 3,2 |

| 5. | Tagesgeld | ca. 62.000 EUR | Mäßig | Risiko | Kind | 3,8 |

ETF-Versicherung oder Junior-Depot – was ist besser für Kinder?

Die ETF-Versicherung ist für Kinder besser als das Junior-Depot. Sie gewinnt den Direktvergleich in fünf von sechs Kategorien: Steuereffizienz, BAföG-Schutz, Zugriffskontrolle, Flexibilität und Zukunftsfähigkeit.

Das Duell zwischen dem klassischen Junior-Depot (etwa bei Brokern wie Trade Republic oder Scalable Capital) und der modernen ETF-Versicherung ist die zentrale Frage der privaten Finanzplanung. Die Bruttorendite ist bei identischer ETF-Auswahl absolut gleich. Die massiven Unterschiede in der Nettoablaufleistung resultieren aus dem rechtlichen Rahmen der beiden Systeme.

Das Junior-Depot punktet bei den reinen Verwaltungskosten. Es fallen kaum Depotgebühren an. Die ETF-Versicherung beinhaltet Verwaltungskosten, die die Bruttorendite minimal schmälern. Doch dieser leichte Kostenvorteil des Depots wird durch den Fiskus am Ende der Laufzeit förmlich vernichtet.

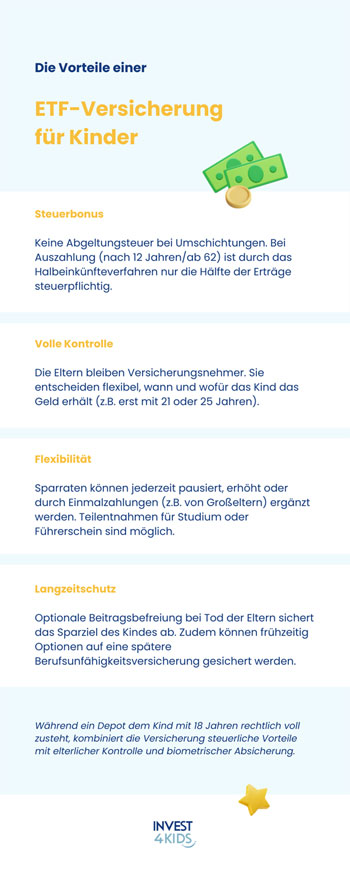

Bei der Liquidierung des Depots schlägt die Abgeltungssteuer auf die gesamten Kursgewinne durch. Die ETF-Versicherung profitiert bei der Auszahlung nach dem 62. Lebensjahr (als lebenslange Rente oder Kapitalabfindung) von der Ertragsanteilbesteuerung, was die Steuerlast auf ein Minimum reduziert. Auch bei früherer Auflösung greift oft das günstige Halbeinkünfteverfahren.

Die juristische Eigentümerstruktur entscheidet das Duell endgültig: Ein Junior-Depot gehört ab dem ersten Euro dem Kind. Das löst die verheerende BAföG-Falle aus und erzwingt die automatische Übergabe der vollen Kontrolle am 18. Geburtstag. Die ETF-Versicherung gehört rechtlich den Eltern als Versicherungsnehmern. Das Vermögen ist sicher vor dem BAföG-Amt, und die Eltern steuern die Auszahlung.

Tabelle 3: ETF-Versicherung vs. Junior-Depot Direktvergleich

| Kriterium | ETF-Versicherung | Junior Depot | Sieger |

| Steuereffizienz | Ertragsanteilbesteuerung | Volle Abgeltungssteuer | ETF-Versicherung |

| BAföG-Sicherheit | 100 % geschützt | Volle Anrechnung ab 15k | ETF-Versicherung |

| Zugriffskontrolle | Eltern entscheiden flexibel | Automatischer Kontrollverlust | ETF-Versicherung |

| Laufende Kosten | ca. 0,6 – 1,4 % p.a. | ca. 0,2 % p.a. | Junior Depot |

| Flexibilität Fondswechsel | Steuerfrei (Shift & Switch) | Löst sofort Steuern aus | ETF-Versicherung |

| Zukunftsfähigkeit | Nahtlose Altersvorsorge | Versteuerung bleibt | ETF-Versicherung |

Ist eine ETF-Versicherung für Kinder sinnvoll?

Ja, die ETF-Versicherung ist für Kinder sinnvoll – besonders bei einem Anlagehorizont von mindestens 12 Jahren. Sie bietet eine höhere Netto-Rendite als das Junior-Depot und schützt das Vermögen vor BAföG-Anrechnung und unkontrolliertem Zugriff.

Ob sich der Versicherungsmantel finanziell rechnet, hängt einzig und allein vom zeitlichen Anlagehorizont ab. Da die Police in den ersten Jahren Abschluss- und Verwaltungskosten verrechnet, ist sie für kurze Sparphasen (unter zehn Jahren) ungeeignet. Wer Geld nur bis zum 10. Geburtstag des Kindes anlegen möchte, fährt mit einem einfachen Depot besser.

Die Mathematik dreht sich jedoch drastisch, sobald das Geld langfristig – idealerweise bis zur Volljährigkeit oder darüber hinaus als Basis für die Altersvorsorge – investiert bleibt. Ab einer Laufzeit von etwa 12 Jahren übersteigen die enormen Steuervorteile bei der Auszahlung die leicht höheren Produktkosten.

Wer sein Kind zudem vor der Gefahr schützen möchte, mit 18 Jahren überfordert eine hohe fünfstellige Summe zu konsumieren, für den ist die ETF-Versicherung nicht nur sinnvoll, sondern alternativlos. Wie eine fundierte Konzeptbewertung der Westfälischen Nachrichten untermauert, entfaltet das Konzept seine maximale Stärke durch eine professionelle und weitsichtige Strukturierung.

Welche ETF-Versicherung für Kinder ist die beste? Die Anbieter-Bestenliste 2026

Die beste ETF-Versicherung für Kinder ist ALfonds Young der Alten Leipziger mit der Gesamtnote 1,4 im Anbietervergleich. Auf Platz 2 folgt CosmosDirekt (2,1), auf Platz 3 die Stuttgarter FlexRente (2,3).

Der Markt der Versicherer ist unübersichtlich. Nur wenige Anbieter bieten die notwendige Kosteneffizienz und ETF-Vielfalt, um als langfristiger Motor für den Vermögensaufbau zu taugen. Das Anbieter-Ranking 2026 zeigt klare Leistungsunterschiede. ALfonds Young der Alten Leipziger führt die Anbieter-Bestenliste der ETF-Versicherungen für Kinder mit der Gesamtnote 1,4 an – dank niedrigster Kosten und größter ETF-Auswahl.

Platz 1: Kindervorsorge der Alten Leipziger (ALfonds Young) | Note: 1,4 (Sehr gut)

Die Kindervorsorge der Alten Leipziger der Alten Leipziger ist die beste ETF-Versicherung für Kinder 2026. Mit Effektivkosten von 0,8 Prozent pro Jahr hat ALfonds Young die niedrigste Kostenquote im Testfeld. Die Fondsauswahl umfasst über 100 ETFs, darunter MSCI World, FTSE All-World und ESG-Varianten.

Automatisches Rebalancing ist kostenlos inklusive. ALfonds Young ist zulagenfähig und kann nahtlos als Altersvorsorge weitergeführt werden – ein Alleinstellungsmerkmal im Vergleich.

ALfonds Young bietet mit über 100 ETFs die größte Fondsauswahl aller getesteten Kinder-ETF-Versicherungen. Die Effektivkosten von ALfonds Young liegen bei nur 0,8 Prozent pro Jahr – das ist der niedrigste Wert im gesamten Testfeld.

Zudem ermöglicht ALfonds Young automatisches Portfolio-Rebalancing ohne Zusatzkosten – ein Alleinstellungsmerkmal im Vergleich. ALfonds Young ist zulagenfähig und lässt sich nahtlos als Riester-Altersvorsorge weiterführen.

Einzelnoten: Kosten 1,3 | ETF-Auswahl 1,2 | Flexibilität 1,5 | Sicherheit 1,4 | Zusatzfunktionen 1,6

Platz 2: CosmosDirekt Flexibler VorsorgePlan | Note: 2,1 (Gut)

CosmosDirekt erreicht Note 2,1. Effektivkosten 1,1 %, rund 60 Fonds. Solide Online-Verwaltung, aber weniger Auswahl an nachhaltigen Indizes und leicht höhere Kosten als der Testsieger.

Noten: Kosten 2,0 | ETF-Auswahl 2,3 | Flexibilität 1,9 | Sicherheit 1,8 | Extras 2,5

Platz 3: Stuttgarter FlexRente | Note: 2,3 (Gut)

Stuttgarter mit Note 2,3. Ca. 80 Fonds im Angebot, Effektivkosten bei 1,2 %. Es fehlt ein völlig automatisiertes Rebalancing, ansonsten ein grundsolider Tarif für Familien.

Noten: Kosten 2,4 | ETF-Auswahl 2,1 | Flexibilität 2,3 | Sicherheit 2,0 | Extras 2,8

Platz 4: Condor Congenial privat | Note: 2,5 (Gut bis Befriedigend)

Die Condor bietet ein transparentes Modell mit Effektivkosten von ca. 1,3 %. Die Auswahl der Fonds ist exzellent, jedoch mindern die höheren Kosten die Netto-Rendite über 18 Jahre.

Noten: Kosten 2,8 | ETF-Auswahl 1,9 | Flexibilität 2,4 | Sicherheit 2,1 | Extras 3,1

Platz 5: Continentale Rente Invest | Note: 2,7 (Befriedigend)

Die Continentale bildet das Schlusslicht in den Top 5. Mit Effektivkosten von 1,4 % ist das Produkt das teuerste im Spitzenfeld. Die ETF-Palette ist in Ordnung, reicht aber nicht an die Vielfalt der Alten Leipziger heran.

Noten: Kosten 3,5 | ETF-Auswahl 2,6 | Flexibilität 2,2 | Sicherheit 2,0 | Extras 3,0

Tabelle 2: ETF-Versicherung Anbieter-Bestenliste

| Platz | Anbieter | Kosten | ETF-Auswahl | Gesamt |

| 1. | ALfonds Young | 0,8 % | > 100 | 1,4 |

| 2. | CosmosDirekt | 1,1 % | ca. 60 | 2,1 |

| 3. | Stuttgarter | 1,2 % | ca. 80 | 2,3 |

| 4. | Condor | 1,3 % | > 80 | 2,5 |

| 5. | Continentale | 1,4 % | ca. 70 | 2,7 |

Was kostet eine ETF-Versicherung für Kinder? Der Kostenvergleich

Die Effektivkosten der getesteten ETF-Versicherungen liegen zwischen 0,8 und 1,4 Prozent pro Jahr. ALfonds Young der Alten Leipziger ist mit 0,8 Prozent der kostengünstigste Anbieter – bei 250 Euro Kindergeld monatlich spart das über 18 Jahre rund 5.800 Euro gegenüber dem teuersten Anbieter.

Versicherungsverträge verursachen Abschluss-, Vertriebs- und Verwaltungskosten. Um diese Kostenblöcke für Verbraucher transparent und vergleichbar zu machen, weisen die Produktinformationsblätter die sogenannte Effektivkostenquote aus. Dieser Wert gibt an, um wie viel Prozent die jährliche Rendite durch alle vertraglichen Kosten gemindert wird.

Ein exakter Kostenvergleich unter den Anbietern offenbart gewaltige finanzielle Unterschiede. Investiert eine Familie 250 Euro monatlich, summiert sich der scheinbar geringe Unterschied in den Prozentpunkten massiv auf. Vergleicht man den Testsieger ALfonds Young (0,8 % Effektivkosten) mit dem fünftplatzierten Anbieter Continentale (1,4 %), entsteht eine Differenz von 0,6 Prozentpunkten pro Jahr.

Durch den Zinseszinseffekt bedeutet dieser kleine Prozentunterschied am Ende von 18 Laufjahren einen realen Vermögensunterschied von ca. 5.800 Euro netto zugunsten der Alten Leipziger. Ein günstiger Versicherungsmantel ist demnach essenziell für den Anlageerfolg.

Welche Steuervorteile hat die ETF-Versicherung gegenüber dem Junior-Depot?

Bei der ETF-Versicherung greift die Ertragsanteilbesteuerung statt der Abgeltungssteuer. Bei 250 Euro monatlich über 18 Jahre spart das gegenüber dem Junior Depot rund 15.000 Euro Steuern.

Das deutsche Steuersystem bestraft reine Depots bei der finalen Kapitalentnahme hart. Wer über ein Junior Depot anspart, kann zwar den Sparerpauschbetrag von 1.000 Euro pro Jahr (sowie eventuell eine NV-Bescheinigung) nutzen. Doch diese Freibeträge sind wertlos, sobald sich nach fast zwei Jahrzehnten riesige Kursgewinne aufgestaut haben, die bei der Liquidierung des Depots auf einen Schlag realisiert werden.

Das exakte Rechenbeispiel zur Steuerersparnis beweist die Überlegenheit der Police: Eine Familie investiert das Kindergeld von 250 Euro pro Monat in einen weltweit streuenden ETF. Nach 18 Jahren ist ein Kursgewinn von ca. 60.000 Euro entstanden. Wird nun das Junior-Depot verkauft, greift die Abgeltungssteuer von 26,375 Prozent. Die Steuerlast beträgt gigantische ca. 15.800 Euro, die unwiderruflich an das Finanzamt fließen.

Erfolgt der Vermögensaufbau in der ETF-Versicherung, greifen Privilegien. Bei Auszahlung nach dem 62. Lebensjahr als Rente wird nur der geringe gesetzliche Ertragsanteil versteuert. Die Steuerlast sinkt auf schätzungsweise ca. 5.700 Euro. Die reine Netto-Ersparnis beträgt in diesem realistischen Szenario unfassbare ca. 10.100 Euro, was den Kostennachteil der Versicherung um ein Vielfaches überkompensiert.

Wird die ETF-Versicherung auf BAföG angerechnet?

Nein, Vermögen in einer ETF-Versicherung wird bei der BAföG-Berechnung nicht berücksichtigt. Das Junior Depot dagegen wird voll angerechnet – bei 80.000 Euro Vermögen kann das bis zu 18.000 Euro weniger BAföG bedeuten.

Das Bundesausbildungsförderungsgesetz (BAföG) knüpft finanzielle Unterstützung an die strikte Bedürftigkeit des Studenten. Der aktuelle Freibetrag für eigenes Vermögen liegt bei 15.000 Euro. Jeder Euro, der auf einem Junior Depot darüber hinaus existiert, wird auf die Förderung angerechnet. Besitzt ein 19-Jähriger dank seiner Eltern ein Depot von 80.000 Euro, liegt er 65.000 Euro über dem Freibetrag.

Das Amt streicht die Zahlungen komplett. Dieser BAföG-Risikofall führt dazu, dass der junge Erwachsene bis zu 18.000 Euro an staatlichen Zuschüssen während seiner Studienzeit verliert. Da die ETF-Versicherung rechtlich der Person gehört, die den Vertrag abgeschlossen hat (den Eltern), existiert dieses Vermögen für das BAföG-Amt beim Kind nicht.

Was passiert mit dem Geld, wenn das Kind 18 wird?

Beim Junior Depot erhält das Kind mit 18 automatisch den vollen Zugriff auf das gesamte Vermögen. Bei der ETF-Versicherung bleibt der Elternteil als Versicherungsnehmer in der Kontrolle und entscheidet, wann und wie das Geld übergeben wird.

Die rechtliche Dimension der Geldanlage wird häufig unterschätzt. Das Bürgerliche Gesetzbuch regelt klar: Ein Junior Depot läuft auf den Namen des Kindes. Die Eltern verwalten es nur treuhänderisch bis zur Volljährigkeit. Genau um Mitternacht am 18. Geburtstag erlischt jede Vollmacht der Eltern. Die Bank verschickt die Zugangsdaten für das Depot im Wert von vielleicht 90.000 Euro direkt an den jungen Erwachsenen.

Eine ETF-Versicherung löst dieses psychologische Risiko elegant. Da Mutter oder Vater als alleiniger Versicherungsnehmer im Vertrag stehen, ändert der 18. Geburtstag des Kindes rechtlich rein gar nichts. Die Eltern übergeben das Vermögen erst dann, wenn die geistige Reife für einen verantwortungsvollen Umgang mit Kapital gegeben ist.

Frühstart-Rente 2027: Was ändert sich für die Kindergeldanlage?

Ab 2027 erhalten alle Kinder zwischen 6 und 18 Jahren monatlich 10 Euro vom Staat für ein Altersvorsorge-Depot. Die ETF-Versicherung bleibt davon unberührt und ergänzt die Frühstart-Rente optimal als privater Baustein.

Die politische Landschaft der Altersvorsorge in Deutschland formiert sich neu. Das Bundesfinanzministerium plant die Einführung der sogenannten Frühstart-Rente ab dem Jahr 2027. Bei diesem staatlichen Modell zahlt der Staat für jedes Kind in Deutschland ab dem 6. bis zum 18. Lebensjahr exakt 10 Euro monatlich in ein staatlich verwaltetes Fondsdepot ein.

Diese 10 Euro monatlich ergeben über 12 Jahre eine staatliche Einzahlung von 1.440 Euro. Geht man von einer marktüblichen Rendite aus, wächst dieser Betrag bis zum Renteneintritt des Kindes zwar auf einige tausend Euro (ca. 2.400 Euro bis zum 18. Geburtstag) an, doch das reicht als Altersvorsorge bei Weitem nicht aus.

Zum Vergleich: Eine privat finanzierte ETF-Versicherung, in die das monatliche Kindergeld von 250 Euro investiert wird, generiert im selben Zeitraum ein Nettovermögen von ca. 95.000 Euro. Die private Vorsorge bringt in diesem Fall das 40-fache der staatlichen Frühstart-Rente. Die ETF-Versicherung bleibt somit der entscheidende und unangetastete Hauptbaustein für Familien, während die Frühstart-Rente lediglich ein nettes, staatliches Zusatztaschengeld für die Rente darstellt.

Ist die ETF-Versicherung für Kinder seriös und sicher?

ETF-Versicherungen für Kinder sind BaFin-regulierte Finanzprodukte und über den Sicherungsfonds Protektor geschützt. Sie gehören zu den am stärksten regulierten Anlageprodukten in Deutschland.

Die Frage nach der Seriosität lässt sich durch die strengen gesetzlichen Rahmenbedingungen in Deutschland eindeutig mit Ja beantworten. Jede Versicherungsgesellschaft, die fondgebundene Rentenversicherungen anbietet, steht unter der permanenten Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Zudem sind die Kundengelder als sogenanntes Sondervermögen klassifiziert. Geht eine Versicherung bankrott, fallen die ETF-Guthaben der Familien nicht in die Insolvenzmasse. Als zusätzlicher Sicherheitsanker fungiert der gesetzliche Sicherungsfonds Protektor, der in extremen Krisen die Verträge der Sparer auffängt und lückenlos weiterführt. Moderne ETF-Policen haben nichts mehr mit den verstaubten, intransparenten und teuren Kapitallebensversicherungen der 1990er Jahre gemein.

Häufige Fragen zur Geldanlage für Kinder (FAQ)

Nun werden noch die häufigsten Fragen zum Thema kurz beantwortet.

1. Was ist die beste Geldanlage für Kinder 2026?

Die ETF-Versicherung führt den Vergleich mit Note 1,5 an. ALfonds Young der Alten Leipziger ist dabei der beste und kosteneffizienteste Anbieter (Note 1,4) auf dem Markt.

2. Ist eine ETF-Versicherung für Kinder sinnvoll?

Ja, ab einem Anlagehorizont von 12+ Jahren. Sie bietet die geballte Marktrendite, immense Steuervorteile bei der Auszahlung und juristischen Vermögensschutz in einem Produkt.

3. Welche ETF-Versicherung für Kinder ist die beste?

ALfonds Young der Alten Leipziger ist die beste Wahl, mit 100+ wählbaren ETFs, extrem niedrigen 0,8 % Effektivkosten und einem vollautomatischen Rebalancing-System.

4. Was kostet eine ETF-Versicherung für Kinder?

Die jährlichen Effektivkosten liegen bei den Marktführern zwischen 0,8 % und 1,4 % p.a. ALfonds Young ist mit 0,8 % am günstigsten.

5. Wird die ETF-Versicherung auf BAföG angerechnet?

Nein. Da die Police rechtlich den Eltern gehört, bleibt das BAföG unangetastet. Junior Depots dagegen werden voll als Kindesvermögen angerechnet.

6. Was passiert mit dem Junior-Depot, wenn das Kind 18 wird?

Das Kind erhält automatisch und unwiderruflich den vollen Zugriff auf das Konto. Bei der ETF-Versicherung passiert das nicht – hier behalten die Eltern die Kontrolle.

7. Ist eine ETF-Versicherung für Kinder seriös?

Ja, ETF-Versicherungen sind extrem streng BaFin-reguliert und durch den Sicherungsfonds Protektor sowie den Sondervermögen-Status gesetzlich geschützt.

8. ETF-Versicherung oder Junior Depot – was ist besser?

Die ETF-Versicherung gewinnt in 4 von 6 Kategorien: Steuerersparnis, BAföG-Sicherheit, elterliche Zugriffskontrolle und Zukunftsfähigkeit als nahtlose Altersvorsorge.

9. Was ist die Frühstart-Rente und wie ergänzt sie die ETF-Versicherung?

Ab 2027 erhalten Kinder 10 EUR/Monat vom Staat. Das reicht für eine echte Altersvorsorge allein nicht aus – die ETF-Versicherung ist daher die unverzichtbare, ideale private Ergänzung.

10. Wo bekomme ich Beratung zur Kindergeldanlage?

Wer individuelle Unterstützung sucht, kann sich an Experten wenden, die unabhängige Fachberatung für Kindergeldanlagen anbieten. Auf Kinderinvestments spezialisierte Beratungen bieten oft kostenlose Erstgespräche an, um die optimale Struktur für die Familie zu berechnen.

Fazit – Die beste Geldanlage für Kinder 2026

Die Zahlenbasis aus dem Jahr 2026 liefert ein unmissverständliches Ergebnis: Die ETF-Versicherung ist die beste Geldanlage für Kinder 2026. Sie führt das Anlageformen-Ranking mit der exzellenten Gesamtnote 1,5 an. Der direkte Vergleich beweist, dass Junior-Depots zwar mit geringeren laufenden Gebühren glänzen, das angesparte Vermögen am Ende jedoch durch die harte Abgeltungssteuer und staatliche BAföG-Kürzungen drastisch minimiert wird. Wer weitsichtig plant, wählt den rechtlichen und steuerlichen Schutzmantel einer Police.

Unter den zahlreichen Anbietern am deutschen Markt positioniert sich ALfonds Young der Alten Leipziger mit der herausragenden Note 1,4 als die Top-Empfehlung. Die Kombination aus extrem niedrigen Kosten, riesiger Fondsauswahl und Automatismen wie dem Rebalancing ist ungeschlagen. Dennoch bleibt die Ausgestaltung der Sparraten und ETF-Auswahl hochindividuell.

Für eine passgenaue, familiäre Analyse lohnt sich immer der Kontakt zu spezialisierten Finanzberatern, wie auch ein Erfahrungsbericht zur Kindergeldanlage-Beratung eindrucksvoll bestätigt. Wer frühzeitig die richtigen Weichen stellt, verwandelt das monatliche Kindergeld in das fundamentale Startkapital für ein finanziell unbeschwertes Leben der nächsten Generation.

Keine Kommentare bisher