Die meisten Bankkunden haben für ihr Konto einen sogenannten Dispositionskredit, um im Falle eines Falles „überziehen“ zu können. Es ist eine der einfachsten (und beliebtesten) Möglichkeiten, um einen finanziellen Engpass zu überwinden. Das Problem dabei ist, dass die Kosten hoch sind und viele Verbraucher in eine Art Dauerschleife rutschen.

Die großen Probleme des Dispokredits – warum er so schnell zur Schuldenfalle wird

Es ist in Deutschland keine Seltenheit mehr, dass das Konto einen negativen Saldo aufweist. Hohe Lebensunterhaltungskosten, spontane Anschaffung – die Gründe liegen auf der Hand. Aber ist der Dispo wirklich die passende Lösung bei finanziellen Problemen?

Einmalig ist die Inanspruchnahme sicher für die meisten Verbraucher kein Problem. Schwierig wird es erst, wenn aus dem Dispo eine Schuldenfalle wird. Und diese Wahrscheinlichkeit ist hoch! Hier eine Reihe von Ursachen, warum der Dispokredit so gefährlich ist:

- Hohe entstehende Zinsen: Der Dispo ist nicht an den aktuell geltenden Zinssatz gebunden, sondern wird von der Bank individuell eingerichtet. Das heißt einerseits, dass der Überziehungsrahmen durch die Bank bestimmt wird, andererseits aber auch, dass der Zinssatz sehr hoch ausfallen kann.

- Zu viel Flexibilität: Wer seinen Dispo ausgeschöpft hat, ist nicht an einen festen Tilgungsplan gebunden. Das bietet einerseits zwar mehr Freiheit, nimmt aber auf der anderen Seite die Struktur. Kein Wunder also, dass der Wunsch nach einer Rückzahlung schnell in den Hintergrund rückt, vor allem bei anhaltenden finanziellen Problemen.

- Jederzeit kündbar: Die Hausbank hat jederzeit das Recht, den Dispo fristlos zu kündigen. Sinkt z.B. die Kreditwürdigkeit, kann sie den Überziehungsrahmen löschen. Jetzt steht der Kunde vor einem Problem, denn die negative Summe muss unmittelbar ausgeglichen werden.

- Dispo ist pfändbar: Tatsächlich droht Ungemach auch jenen, die von einer Pfändung bedroht sind. Es ist möglich, dass Gläubiger in Höhe des Dispokredits pfänden, noch bevor dieser seitens der Bank gelöscht werden kann.

Das größte Problem: Wer einmal mit dem Dispo anfängt, kann oft nicht mehr aufhören.

Für eine umfassendere Aufklärung über Dispokredite empfiehlt sich ein Blick auf easyCredit, wo die Flexibilität und unkomplizierte Handhabung von Dispokrediten hervorgehoben wird. Dort wird erläutert, wie ein Dispokredit als eine Art finanzieller Puffer fungieren kann, der Bankkunden hilft, kurzfristige finanzielle Engpässe zu überbrücken.

Durch eine bewusste Nutzung und eine informierte Entscheidungsfindung können Verbraucher den Dispokredit nutzen, um ihre Finanzen flexibel zu gestalten, während sie zugleich Alternativen wie Kreditkarten in Betracht ziehen, um die für ihre individuellen Bedürfnisse passendste Lösung zu finden.

Hierzu ein praktisches Beispiel: Frau A befindet sich in einer finanziellen Notlage und überzieht ihr Konto mit 500 Euro. Dieser negative Saldo wird ausgeglichen, sobald die nächste Gehaltszahlung eingeht. Nehmen wir an, der Geldeingang liegt bei 2.000 Euro, beträgt der Kontostand nach Ausgleich des Dispos bei 1.500 Euro.

Um ihn vollständig auszugleichen, müsste Frau A. nun mit dieser Summe über einen Monat auskommen. In den meisten Fällen gelingt das aber nicht und der Dispo wird erneut in Anspruch genommen. Monat für Monat entstehen Zinsen, die zusätzlich an die Bank gezahlt werden müssen. Was zu Beginn nicht viel klingt, wird im Laufe der Zeit schnell teuer.

Kreditaufnahme in Deutschland – aus diesen Gründen greifen die Deutschen zu

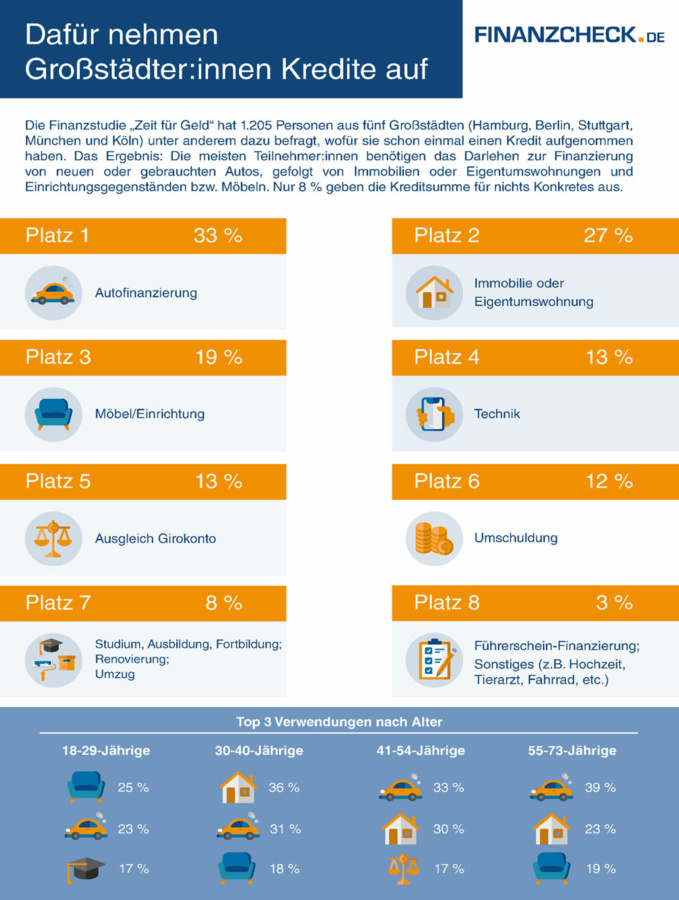

Das Leben in der BRD ist teuer, vor allem in der Großstadt. Der Griff zum geliehenen Geld scheint daher oft als probate Lösung, um Probleme zu überwinden. Nachfolgende Grafik gibt einen guten Eindruck darüber, wofür die Deutschen Kredite aufnehmen:

Mit 33 Prozent liegt hier die Autofinanzierung ganz oben, auf Platz fünf findet sich der Ausgleich des Girokontos wieder. Das wird immer dann nötig, wenn durch die Nutzung des Dispos der Kostenkreislauf gestartet ist und aus den vorhandenen finanziellen Mitteln keine Regulierung mehr möglich ist. Aber welche Alternativen haben Verbraucher, wenn sie vor einem Engpass stehen und diesen ausgleichen müssen. Hier kommen nun drei Alternativen, die fast immer kostengünstiger sind!

Kreditkarte sogar billiger als Dispo

Einen großen Teil des Alltags verbringen Menschen im Internet. Dabei geht es um diverse Themen, doch auch die Finanzen spielen eine wichtige Rolle. Suchmaschinen wie Google werden häufig zu Fragen rund um eine Alternative zum Dispo bemüht und diese gibt es tatsächlich.

Unterschätzt wird die klassische Kreditkarte, die für die Überbrückung eines finanziellen Engpasses oft günstiger ist als der Dispo. Wird sie eingesetzt, werden die Verfügungen in der Regel gesammelt und am Ende des Monats schließlich vom Bankkonto abgebucht. In der verstreichenden Zeit entstehen keine Zinsen, sodass die Kreditkarte quasi als Darlehensgeber genutzt werden kann.

Entscheidend hierfür ist, dass die Summe auch tatsächlich vollständig ausgeglichen wird. Wer seine Kreditkartenrechnungen auf Raten abbezahlt, muss wiederum Zinsen an die Bank entrichten. Ob diese dann tatsächlich günstiger sind als der Dispo, ist von Bank zu Bank verschieden. Es gibt Kreditkartenmodelle, bei denen die Zinsen für die Rückzahlung sogar höher ausfallen können – ein Vergleich ist dringend erforderlich.

Um in Deutschland eine Kreditkarte zu erhalten, muss derjenige einige Voraussetzungen erfüllen. Dazu gehören unter anderem:

- Volljährigkeit und einen Wohnsitz in Deutschland

- Regelmäßiges Einkommen (Geldeingang auf dem Girokonto)

- Positive Bonität bei der Schufaabfrage

Der Ratenkredit als Alternative zum Dispo?

Wird eine größere Summe benötigt, z. B. um eine Anschaffung zu tätigen oder eine ausgebliebene Gehaltszahlung zu stemmen, lohnt sich der Ratenkredit. Hierbei handelt es sich um eine feste, von der Bank geliehene, Summe, die in Raten zurückgezahlt wird. Der Vorteil hierbei ist, dass Verbraucher sich sorgfältig informieren können und Banken an den Leitzins gebunden sind. Wer geschickt vergleicht bekommt möglicherweise ein Angebot, das diesen Zinssatz sogar noch unterschreitet.

Ein weiterer Vorteil ist, dass die Raten für den Kredit individuell ausgewählt werden können. Wer weniger Gesamtkosten in Kauf nehmen möchte, zahlt pro Monat eine höhere Summe zurück. Ist hingegen der Wunsch nach einer geringen Belastung vorherrschend, können Laufzeiten von bis zu 84 Monaten gewählt werden. Die Höhe des Kredits ist abhängig von den eigenen Bedürfnissen und von der Bereitschaft der Bank. Je nach Einkommenshöhe gibt es Grenzen, die auch die eigene Hausbank nicht überschreiten wird. Zu den Voraussetzungen für die Antragstellung gehören:

- Wohnsitz in Deutschland

- Ungekündigte Anstellung (Einkommensnachweis) oder Selbstständigkeit mit Steuerbescheiden

- Mindestalter 18 Jahre

- Manche Banken setzen ein Maximalalter voraus

- Positive Bonität

- Eventuell Sicherheiten

Je nach Art des Kredits können der Bank Sicherheiten übergeben werden. Das führt dazu, dass die zu zahlenden Zinsen niedriger ausfallen. Ist der Kredit zweckgebunden, wie beispielsweise beim Kauf eines Autos, kann der KFZ-Brief als Sicherheit bei der Bank dienen. Die Zinsen werden fast immer nach unten geschraubt, da die Bank weniger Verlustrisiko bei dieser Leihgabe befürchten muss. Auch eine Lohnabtretung wird bei einigen Banken durchgeführt, um die Zinsen zu senken und mehr Sicherheit zu generieren.

Grundsätzlich ist der Zinssatz bei einem Ratenkredit aber (fast) immer niedriger als beim Dispokredit. Das ist auch einer der Gründe, warum Verbraucher einen solchen Kredit aufnehmen, um den Dispo auszugleichen. Sie schulden damit zwar nur um, reduzieren ihre Kosten aber trotzdem!

Händlerkredite als Alternative sind mit Vorsicht zu genießen

Wer den Dispo ausreizt, um damit eine Anschaffung zu bezahlen, hat eine weitere Alternative. Zahlreiche Händler verkaufen auf Kredit, bieten dem Kunden also Ratenzahlung an. Das sind die großen Versandhäuser wie Otto und Co., aber auch Elektromärkte wie Media Markt, Saturn, Möbelhäuser oder nahezu alle Autohändler. Geht es bei der Finanzierung also um einen Fernseher, eine neue Einrichtung oder den Traumwagen, kommt diese Art der Kostendeckung als Alternative zum Dispo in Betracht.

Der Nachteil dabei ist, dass die Zinsen verglichen mit einem klassischen Konsumentenkredit oft höher ausfallen. Autohändler, Möbelhäuser oder auch Elektrofachmärkte sind fast immer an eine bestimmte Bank gebunden. Sie arbeiten mit dieser zusammen und können Kunden entsprechend nur deren Zinssatz anbieten. Für den Verbraucher ergibt sich der Nachteil, dass er keine Vergleichsmöglichkeiten hat. Entscheidet er sich für das Angebot, muss er sich an die Zinsbindung halten.

Beim Autokauf ergibt sich ein weiterer Nachteil. Bei vielen Autohändlern lässt sich im Fall von Barzahlung ein großzügiger Rabatt aushandeln. Wenn der Kunde allerdings über eine Finanzierung bezahlt, fällt diese Kostenersparnis weg.

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher