LeserclubMit Schulden ist das so eine Sache: Die Einen lassen sich jeden Euro verbriefen und treiben ihn mit Zins und Zinseszins wieder ein. Und die Anderen werden gleich so miserabel bezahlt, dass sie schon beim kleinsten Malheur in die Schuldenfalle geraten. Das sind dann meist die, die von Creditreform regelmäßig im SchuldnerAtlas Deutschland erfasst werden. Und die Nachricht dürfte durchaus alarmieren: Die Schuldnerquote ist 2015 wieder gestiegen.

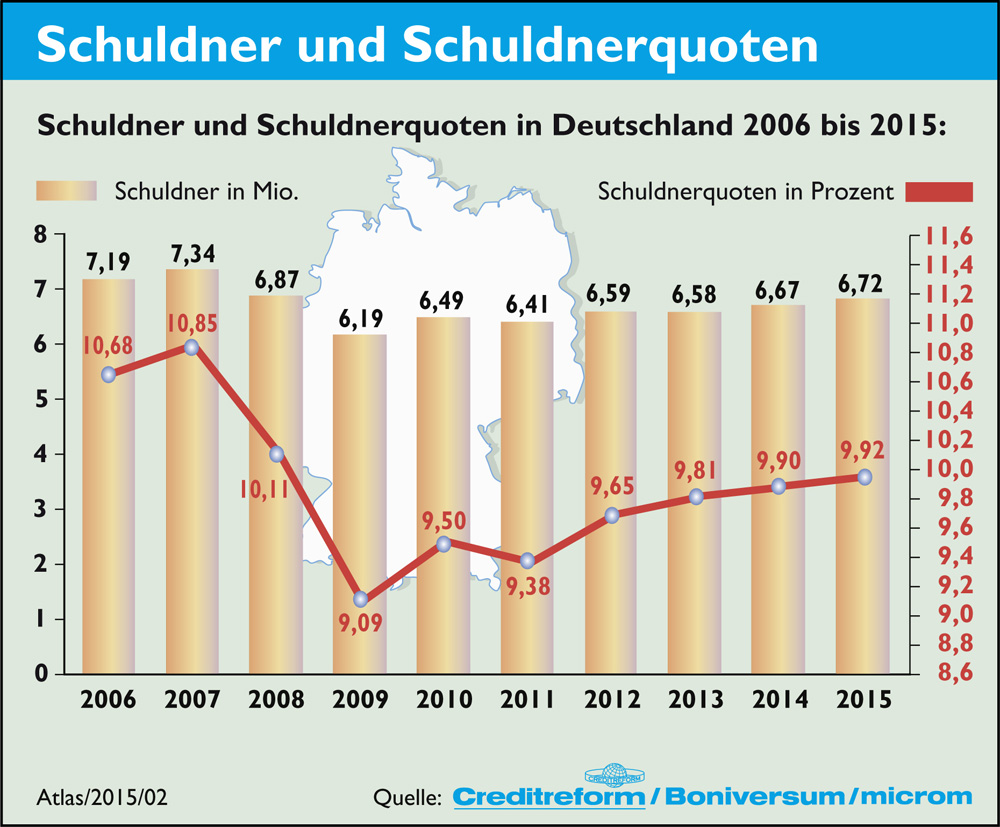

Zum zweiten Mal in Folge, schreibt Creditreform in seiner Mitteilung zum neuen SchuldnerAtlas. Aber das ist eigentlich eine Verharmlosung. Denn seit 2010 steigt die Schuldnerquote in der Bundesrepublik mit ein paar kleinen Ausschlägen immer weiter an. Just am Höhepunkt der Finanzkrise 2009 hatte die Schuldnerquote mit 9,09 Prozent ihren Tiefststand erreicht. Seit 2010 aber ist nicht nur die Wirtschaft in Deutschland wieder angezogen und die Arbeitslosigkeit deutlich zurückgegangen – auch die Schuldnerquote steigt wieder.

Oder sollte man besser formulieren: Die Quote jener Menschen, die ihre Schulden gar nicht oder nur mit großen Problemen bedienen können? Was ja mit den Zahlen der Ing Diba korrespondiert, nach denen 8 Prozent der Bundesbürger dauerhaft im Dispositionskredit hängen, 10 Prozent praktisch jeden Monat mit dem Konto in die Miesen rutschen.

Creditreform in einer kurzen Zusammenfassung des Problems: „Die Überschuldung von Privatpersonen in Deutschland ist 2015 zum zweiten Mal in Folge, wenn auch nur leicht, angestiegen. Zum Stichtag 1. Oktober 2015 wurde für die gesamte Bundesrepublik eine Schuldnerquote von 9,92 Prozent gemessen. Damit sind weiterhin rund 6,7 Millionen Bürger über 18 Jahre überschuldet und weisen nachhaltige Zahlungsstörungen auf. Der Anstieg der Schuldnerzahlen beruht ausschließlich auf einer Zunahme der Fälle mit hoher Überschuldungsintensität (juristische Sachverhalte). Somit nimmt auch 2015 die ’strukturelle Überschuldung‘ zu: Rund 3,95 Millionen Menschen sind derzeit in Deutschland in einer dauerhaften Schuldenspirale.“

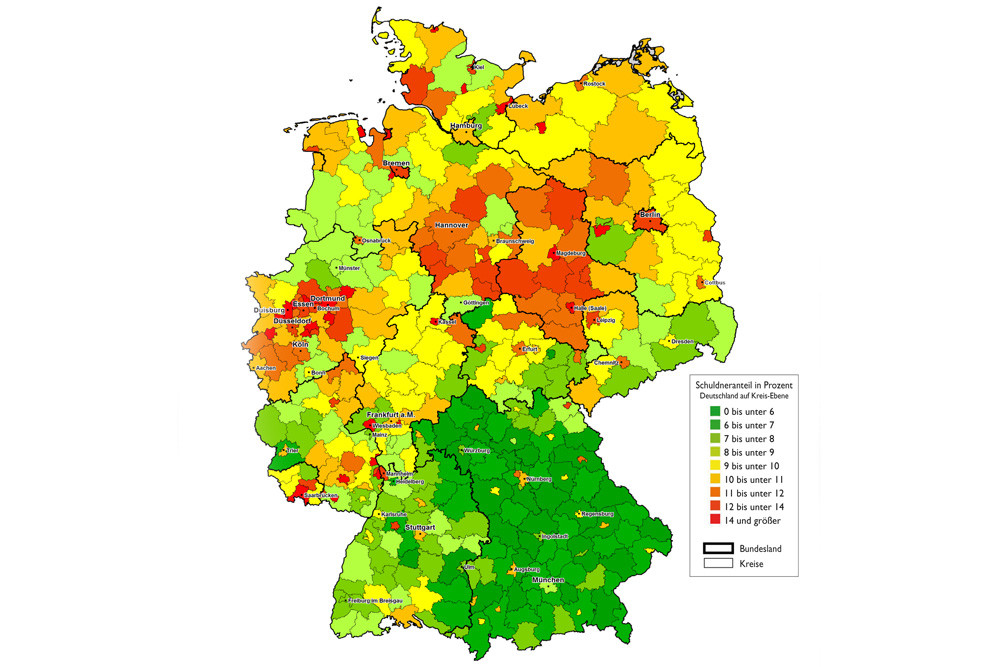

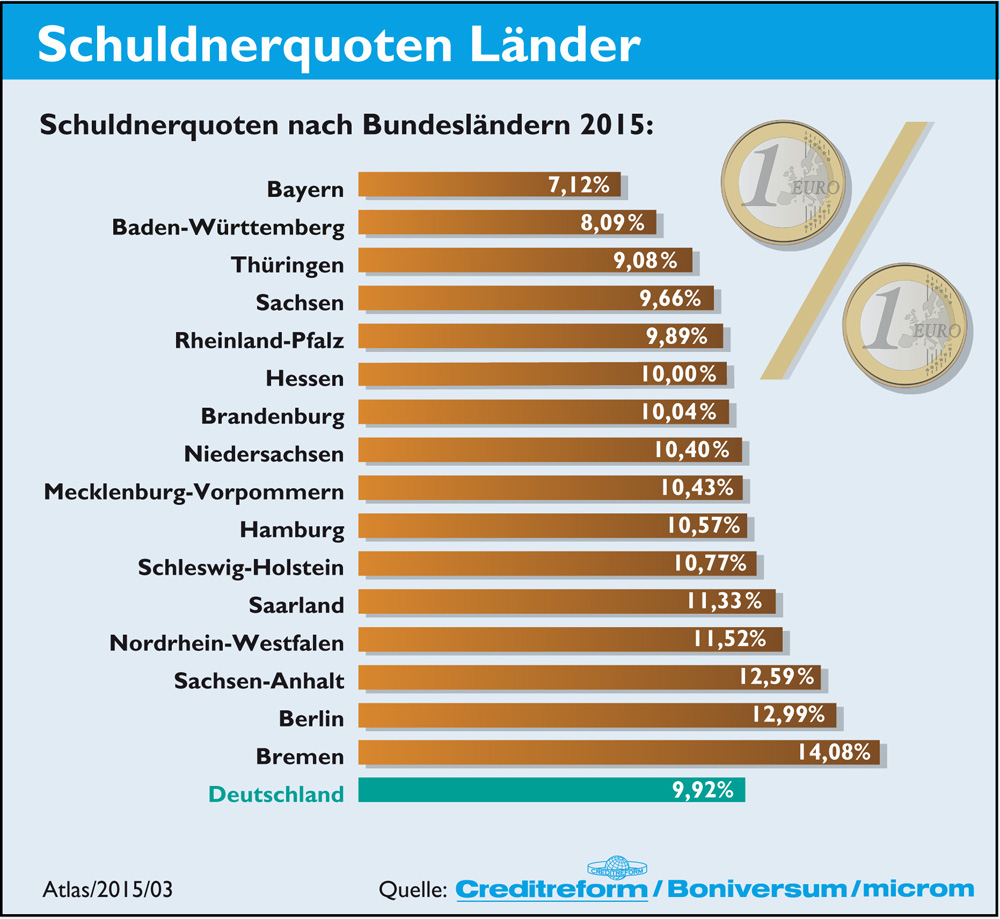

Und das hat eine Menge mit den Einkommen zu tun. Das wird deutlicher, wenn die „Hitlisten“ jener Städte angeschaut werden, wo die Schuldnerquoten am höchsten sind: Es sind auch die Städte und Regionen mit den größten Armutsproblemen. Bremen, Berlin und Sachsen-Anhalt führen die Negativliste bei den Bundesländern an.

Sachsen sieht mit einer Schuldnerquote von 9,66 noch ganz stabil aus. (Trotzdem gab es auch hier seit 2013 einen Anstieg von 8,96 auf 9,66 %). Aber da tritt wieder derselbe Effekt auf, der auch bei Betrachtungen zu Bildung, Langzeitarbeitslosigkeit und Altersarmut sichtbar wird: Die sozialen Probleme konzentrieren sich in den Großstädten, die damit auch den größten Teil der finanziellen Folgelasten zu schultern haben.

Mit einer Schuldnerquote von 13,33 Prozent liegt Leipzig unter den großen Städten der Bundesrepublik auf Rang 3 hinter Duisburg (16,20 %) und Dortmund (14,30 %). Und die Leipziger Schuldnerquote ist übers Jahr gewachsen. 2014 lag sie noch bei 13,04 Prozent.

Das zeichnet natürlich ein ganz anderes Bild des Leipziger Wirtschaftsaufschwungs, der sich augenscheinlich gar nicht so sehr von der bundesweiten Entwicklung am Arbeitsmarkt unterscheidet. Noch immer dominieren niedrige Einkommen, die von den Entwicklungen im Warenkorb ganz anders getroffen werden als Haushalte mit eigentlich „normalen“ Einkommen.

Das war ja auch schon Thema in Leserkommentaren zur sächsischen Inflationsrate. Muss man nun einen eigenen Warenkorb des täglichen Bedarfs für niedrige Einkommen berechnen? Und wie aussagekräftig ist dieser Wert?

Für Menschen, die mit ihrem Einkommen eh schon gerade über die Runden kommen, ist er sehr aussagekräftig, denn nur so wird sichtbar, wie ganz normale Preissteigerungen bei Obst, Gemüse, Brot, Mobilität, Miete und Energie sofort ins Budget schlagen und binnen kurzer Zeit zur Verschuldung und Überschuldung führen können. Ein Thema, das nicht einmal die Leipziger Stadtverwaltung ernst nimmt, obwohl die Betroffenen, wenn ihnen erst einmal Strom abgedreht wurde, Wohnung gekündigt und Konto gesperrt, bei den städtischen Schuldnerberatungen aufschlagen. Oft genug mit einer Einkommenslage, die mit reiner Ausgabenkürzung keine dauerhafte Lösung bringt.

Es gibt Städte in Deutschland, die sind noch wesentlich heftiger betroffen – allen voran Bremerhaven mit einer Schuldnerquote von 20,82 Prozent, Pirmasens (18,43 %) oder Offenbach im reichen Hessen (18,01 %). Direkt in Leipziger Nachbarschaft hat Halle mit 17,13 Prozent zu kämpfen.

Aber Leipzig hat mit seiner Schuldnerquote jetzt wieder den Stand von 2008 erreicht – deutlichstes Zeichen dafür, dass der viel bewunderte Wirtschaftsaufschwung an einer ganzen Bevölkerungsgruppe komplett vorbei geht. Und an dieser Stelle sollte auch der Leipziger Sozialbürgermeister alarmiert sein, denn 2008 hatten auch Berlin, Essen, Düsseldorf und Bremen noch höhere Schuldnerquoten als Leipzig. Diese Städte liegen jetzt alle deutlich hinter Leipzig.

Einer der Gründe dafür ist, dass jetzt immer mehr ältere Menschen in die Schuldenfalle geraten. Sie bezahlen jetzt ganz im Sinne des Wortes die Schulden der Republik – denn es sind die heute über 50-Jährigen, die in den letzten 25 Jahren alle „Reformen“ des Arbeitsmarktes bezahlen mussten mit immer wieder unterbrochenen Berufskarrieren (und Anrechnungszeiten), mit prekären Jobs, Mini- und Midi-Beschäftigungen. Und sie profitieren auch nicht vom Marktaufschwung seit 2010, sondern gehen immer öfter mit einer Rente in den Ruhestand, die zum Nötigsten nicht reicht.

Altersarmut wird ein Thema, mit dem sich die Sozialpolitiker endlich wirklich ernsthaft beschäftigen müssen. Denn sie bedeutet beim kleinsten Unglücksfall auch fast immer den Sturz in die Verschuldungsspirale.

Creditreform: „Im Gegensatz dazu ist die Schuldnerzahl und Schuldnerquote in der ältesten Schuldnergruppe in diesem Jahr weiter angestiegen. Die Schuldnerquote beträgt hier rund 1,16 Prozent, wobei der Anstieg stärker auf eine Zunahme der Fälle mit geringer Überschuldungsintensität (’nachhaltige Zahlungsstörungen‘) zurückzuführen ist. Derzeit müssen rund 150.000 Menschen in Deutschland ab 70 Jahren als überschuldet eingestuft werden (+ 16.000 Fälle). Wie rapide aber die Überschuldung im Alter zunimmt, zeigt der Zuwachs alleine in den letzten beiden Jahren. Bei den über 70-Jährigen beträgt er 35,4 Prozent, bei den 60- bis 69-Jährigen 12,4 Prozent.“

Und der Blick in die Ursachen für die Verschuldung zeigt, dass Arbeitslosigkeit an Gewicht verliert. Dafür führen jetzt immer öfter „Erkrankung, Sucht, Unfall“ ins Schuldendebakel (Anstieg von 10,7 auf 12,4 Prozent der Fälle) und das, was die Kreditgeber ganz leger „unwirtschaftliche Haushaltsführung“ nennen (Anstieg von 9,4 auf 11,5 % der Fälle), wozu dann zum Beispiel das Dilemma mit Stromrechnungen, Miete oder Nebenkosten gehört.

Die Kreditgeber sprechen dann zwar recht simpel von Konsumentenkrediten und malen ein Auto hin. Aber auch Schulden für eine ärztliche Behandlung, für eine notwendige Reparatur oder für überteuerte Medikamente sind Konsumentenkredite. Der Wirtschaftsaufschwung hat auch etwas mit all diesen Menschen zu tun, die am Ende mit Schulden zahlen, wo sie vorher schon mit niedrigen Einkommen zur Kasse gebeten wurden.

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher