Und da wir gerade beim IW Köln waren, geht’s gleich weiter mit einem neuen heißen Tipp aus dessen Tochter-Lobby-Gesellschaft „Initiative Neue Soziale Marktwirtschaft“ (INSM). Wenn sie nicht gerade wieder um die Steuerbelastung der armen Vielverdiener barmt, macht sie gern Vorschläge, wie noch mehr Bereiche der Gesellschaft dem Diktat der Ökonomie unterworfen werden können. Aber ist denn der Umgang mit Geld auch schon so ein Thema? Da serviert die INSM gleich mal ganz starken Tobak.

Der Vorstoß zum Schwerpunktkapitel „Ökonomische Bildung“ ist Teil des INSM-Bildungsmonitor, der am 15. August veröffentlicht werden soll.

Aber die INSM greift gleich mal zum ganz großen Hammer: „Bei Alt und Jung fehlt es an ökonomischer Bildung. Laut einer aktuellen Civey-Umfrage im Auftrag der Initiative Neue Soziale Marktwirtschaft (INSM) sind 76 Prozent der befragten Erwachsenen der Meinung, dass Schülerinnen und Schülern nicht ausreichend beigebracht wird, wie man richtig mit Geld umgeht. Doch bei den Erwachsenen selbst sieht es kaum besser aus. In einer internationalen Studie kam heraus, dass ein Viertel der Deutschen bei einem Einkauf mehrerer Produkte das Wechselgeld nicht korrekt berechnen kann. Deutschland befindet sich bei der ökonomischen Bildung im Vergleich zu den anderen Ländern nur im Mittelfeld.“

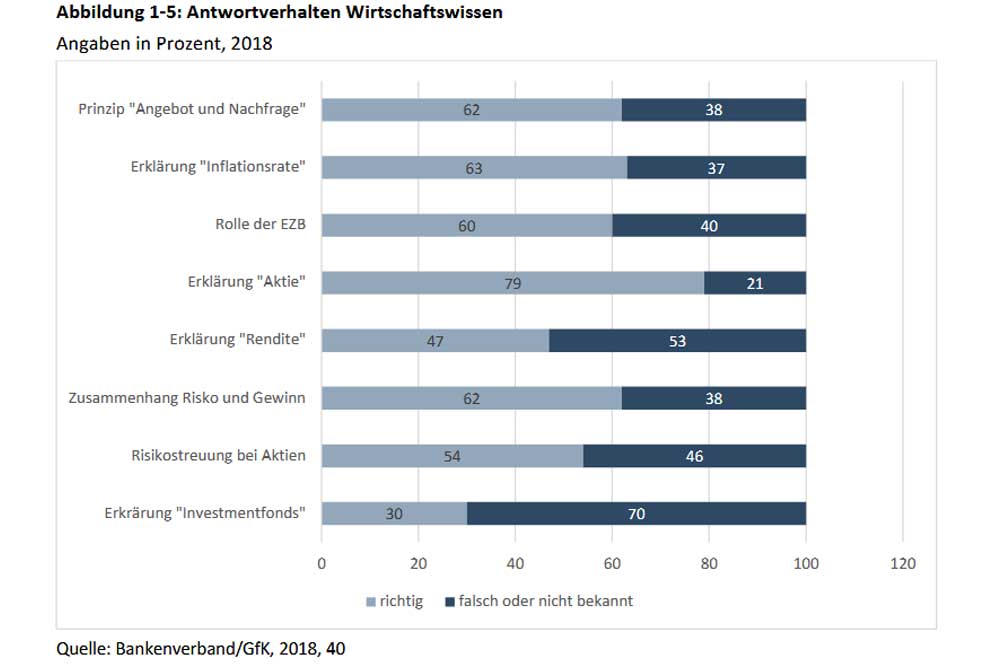

Wer die Untersuchung (großartig als „Gutachten“ betitelt) aufruft, sieht schnell, dass nicht nur eine „Studie“ ausgewertet wurde, sondern mehrere. Und dass auch nur gezielt ausgewählt wurde, nicht repräsentativ. Die meisten dieser Befragungen sind wirtschaftsnah entstanden oder gleich wie die oben abgebildete von einem Bankenverband in Auftrag gegeben worden.

Was schon zur Hälfte der Untersuchung heißt: Sie ist parteiisch. Sie sammelt nur lauter Befragungsergebnisse, die am Ende suggerieren, „Alt und Jung fehle es an ökonomischer Bildung“.

Oft wurden von den „Studien“ in Wirklichkeit nur Rechenkenntnisse abgefragt – etwa zur Bildung von Zins und Zinseszins, zur Altersvorsorge oder zur Risikoeinschätzung bei Aktien. Alles Themen, die eigentlich in den Mathematikunterricht gehören – als Praxisbeispiele, bestenfalls.

Das Problem ist der sehr enge Fokus der Untersuchung auf Finanzwissen, als ginge es nur darum, lauter neue Banklehrlinge auszubilden.

Richtig problematisch wird es, wenn die INSM daraus so eine Schlussfolgerung ableitet: „Wer ökonomisch gebildet ist, trifft die besseren Sparentscheidungen, hat seltener Überschuldungsprobleme und kümmert sich häufiger um eine eigene Altersvorsorge. In diesem Punkt sind Bildungsforscher nahezu einer Meinung. Dennoch sorgten sich lange, außer Bayern und Thüringen, nur wenige Bundesländer um eine solide ökonomische Schuldbildung. Einen Schritt in die richtige Richtung hat Baden-Württemberg gemacht und im Schuljahr 2016/17 das Schulfach Wirtschaft/Berufs- und Studienorientierung schulformübergreifend eingeführt. In Nordrhein-Westfalen ist die Einführung des Fachs Wirtschaft-Politik, bzw. Wirtschaft und Arbeitswelt zum Schuljahr 2019/20 geplant.“

Das Beispiel Baden-Württemberg ist an dieser Stelle besonders schön, weil es die Thesen der INSM nicht unterstützt. Denn anders als in den zitierten Befragungen zitiert, beschränkt sich das, was in Baden-Württemberg vermittelt wird, ganz und gar nicht auf Bankerwissen.

Direkt aus dem „Gutachen“ zitiert, in dem auch die drei Dimensionen des Faches „Ökonomische Bildung“ in BW extra aufgedröselt werden: „In Dimension drei liegt der Schwerpunkt auf Ordnung und System. Die Beurteilung der Funktionsfähigkeit nationaler als auch internationaler Wirtschaftsordnungen sowie die wirtschaftlichen Instrumente und Spielregeln in einem staatlichen System spielen dabei eine zentrale Rolle. Zusammen sollen die Dimensionen zu einer ganzheitlichen Betrachtung der Lebenssituation und einer Reflexion der Gesamtordnung beitragen. Die einzelnen, zu unterrichtenden Inhalte des Fachs sind nach den ökonomischen Rollen Verbraucher, Erwerbstätiger und Wirtschaftsbürger aufgeteilt. Zu den wirtschaftlichen Themen zählen in etwa Konsum, Geldanlage, Arbeitnehmeraspekte oder Steuern.“

Ähnlich soll es dann auch in NRW deutlich breiter aufgestellt werden, denn augenscheinlich lassen sich die Bundesländer von anderen Bildungsexperten beraten als die INSM, die mit dem „Gutachten“ auch nicht erfährt, ob die ökonomische Bildung irgendeine Auswirkung auf die Kompetenz der Schüler hat. Dazu ist das Fach auch in Baden-Württemberg noch zu neu.

Man hat nur ältere Untersuchungen. Aber die ergeben just das, was man auch ohne solche Untersuchungen zur Finanzkompetenz der Kinder erwartet hätte: „Bei der ökonomischen Bildung – gemessen durch Befragungen zur finanziellen Bildung – besteht ein sehr enger Zusammenhang zwischen der sozialen Herkunft der Schüler oder befragten jungen Erwachsenen und den Kompetenzen in finanzieller Bildung. Gleichzeitig folgt aus fehlender finanzieller Grundbildung wiederum eine Auswirkung auf die soziale Lage der befragten Personen. So treten häufiger – kontrolliert um Einkommen und andere wichtige Aspekte – Überschuldungsprobleme auf und auch das Spar- und Anlegeverhalten zeigt eine zu hohe Risikoneigung. Diese fehlende finanzielle Grundbildung ist damit für Kinder aus sozioökonomisch schwächeren Haushalten besonders problematisch, da diese Auswirkungen nicht einfach durch das Vermögen der Eltern ausgeglichen werden können. Aus der Perspektive der Bildungsgerechtigkeit ist damit zu begrüßen, wenn mehr Wirtschaftsunterricht in den Schulen stattfindet.“

So zu lesen im „Gutachten“. Und es wird noch schöner: Gymnasiasten weisen (sie kommen ja meist aus besser betuchten Elternhäusern) höhere finanzielle Kompetenzen auf als Hauptschüler. Aber wenn die Forscher dann in die Jahrgangsstufen hineinleuchten, stellen sie fest, dass es kaum Unterschiede gibt. Die Kinder lernen also zu Hause, wie man mit Geld umgeht. Und das augenscheinlich schon früh, vor dem Umstieg auf Hauptschule und Gymnasium.

Oder noch schärfer formuliert: Kinder, die kein oder kaum Taschengeld bekommen, lernen auch den sorgsamen Umgang damit nicht, während Kinder aus reicheren Elternhäusern früh lernen, ihr Geld „anzulegen“.

Und just bei den Jugendlichen, die in Familien aufgewachsen sind, wo das Geld knapp war, setzt sich das Manko auch im Erwachsenenleben fort. Denn so allumfassend, wie die INSM suggeriert, ist das finanzielle Unwissen gar nicht. Im „Gutachten“ liest man dazu: „Ungefähr ein Viertel der Erwachsenen in Deutschland kann nicht berechnen, wie viel Wechselgeld sie bei einem Einkauf von mehreren Produkten zurückerhalten. Ungefähr die Hälfte der Personen kann keine einfache finanzielle Abbildung richtig interpretieren. Differenziert nach Männern und Frauen zeigt sich, dass über alle Items hinweggesehen, Männer eine höhere finanzielle Bildung aufweisen als Frauen. Dies gilt auch für Deutschland. Außerdem schneiden Personen mit einem höheren Bildungsniveau besser ab als Personen mit einem niedrigeren Bildungsstand, ebenso jüngere Personen im Vergleich zu älteren. Insgesamt fehlt einer substanziellen Anzahl von Personen in den OECD-Ländern die Fähigkeiten, die notwendig sind, um einfache finanzielle Alltagsaufgaben zu lösen.“

Aber wie gesagt: Das alles sind eher Probleme der Mathematik. Und es wären starke Argumente, die Zeit für mathematische Praxis in der Schule auszuweiten.

Aber bei der INSM tickt man anders. Und bei den Autoren des „Gutachtens“ eben auch. Denn eigentlich wünscht man sich eine Art Ausbildung in der Schule, die die Jugendlichen befähigt, in einer Gesellschaft mitzuspielen, die selbst die soziale Absicherung privatisieren möchte (oder auch schon großenteils privatisiert hat). Das steckt in diesem Satz aus der Schlussfolgerung: „Weiterhin wurden die Folgen mangelnder ökonomischer Bildung dargestellt. Geringe Kenntnisse in diesem Bereich können unter anderem dazu führen, dass zu wenig private Altersvorsorge betrieben wird, zu wenig gespart wird oder das Risiko einer Verschuldung des Haushalts steigt. Dies kann auch Auswirkungen auf die Gesamtwirtschaft haben, zum Beispiel auf die Höhe der Altersarmut in einer Gesellschaft.“

Das ist dann schon ein ziemlich dicker Vogel, der da trapst und der die Folgen neoliberaler Reformen jetzt einfach dem Unvermögen der so schlecht gebildeten Staatsbürger zuschreibt, die einfach zu doof sind, um Schuldenfallen zu vermeiden und keine ordentliche, möglichst aktienbasierte Altersvorsorge aufzulegen.

Erwischt, könnte man meinen.

Ganz so viel Altruismus, wie INSM-Geschäftsführer Hubertus Pellengahr suggeriert, steckt hinter diesem Vorstoß der INSM tatsächlich nicht: „Wer lernt, Gedichte zu interpretieren, sollte auch den eigenen Handyvertrag verstehen. Soziale Marktwirtschaft fängt beim eigenverantwortlichen Umgang mit dem Taschengeld an. Gute ökonomische Bildung ist daher ein unverzichtbarer Beitrag zu mehr Chancengerechtigkeit. Wer wirtschaftliche Zusammenhänge versteht, trifft bessere Entscheidungen für Ausbildung, Beruf und Altersvorsorge. Ein Schulfach Wirtschaft sollte daher in allen Bundesländern auf dem Stundenplan stehen.“

Hinweis der Redaktion in eigener Sache: Eine steigende Zahl von Artikeln auf unserer L-IZ.de ist leider nicht mehr für alle Leser frei verfügbar. Trotz der hohen Relevanz vieler unter dem Label „Freikäufer“ erscheinender Artikel, Interviews und Betrachtungen in unserem „Leserclub“ (also durch eine Paywall geschützt) können wir diese leider nicht allen online zugänglich machen.

Trotz aller Bemühungen seit nun 15 Jahren und seit 2015 verstärkt haben sich im Rahmen der „Freikäufer“-Kampagne der L-IZ.de nicht genügend Abonnenten gefunden, welche lokalen/regionalen Journalismus und somit auch diese aufwendig vor Ort und meist bei Privatpersonen, Angehörigen, Vereinen, Behörden und in Rechtstexten sowie Statistiken recherchierten Geschichten finanziell unterstützen.

Wir bitten demnach darum, uns weiterhin bei der Erreichung einer nicht-prekären Situation unserer Arbeit zu unterstützen. Und weitere Bekannte und Freunde anzusprechen, es ebenfalls zu tun. Denn eigentlich wollen wir keine „Paywall“, bemühen uns also im Interesse aller, diese zu vermeiden (wieder abzustellen). Auch für diejenigen, die sich einen Beitrag zu unserer Arbeit nicht leisten können und dennoch mehr als Fakenews und Nachrichten-Fastfood über Leipzig und Sachsen im Netz erhalten sollten.

Vielen Dank dafür und in der Hoffnung, dass unser Modell, bei Erreichen von 1.500 Abonnenten oder Abonnentenvereinigungen (ein Zugang/Login ist von mehreren Menschen nutzbar) zu 99 Euro jährlich (8,25 Euro im Monat) allen Lesern frei verfügbare Texte zu präsentieren, aufgehen wird. Von diesem Ziel trennen uns aktuell 500 Abonnenten.

Alle Artikel & Erklärungen zur Aktion „Freikäufer“

Empfohlen auf LZ

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher