„Das Eintrittsalter bleibt gleich, aber das Rentenniveau sinkt stark, während der Beitragssatz steigt – das sind die neuen Vorschläge der Rentenkommission der Bundesregierung. Ein grundlegender Umbau ist das nicht“, schrieb der „Spiegel“ am 27. März zusammenfassend zu den Vorschlägen der Rentenkommission, die Arbeitsminister Hubertus Heil (SPD) jetzt vorgestellt hat. Eigentlich sind es auch keine Vorschläge, sondern das Eingeständnis von Überforderung und Unfähigkeit.

Eilfertig rechneten dann auch Magazine wie der „Spiegel“ gleich wieder vor, wie viele Rentner im Jahr 2050 auf jeden Erwerbstätigen entfallen und dass das System zu kollabieren drohe.

Was natürlich Wasser auf die Mühlen der Lobbyvereine der Vielverdiener ist, denen die Einschnitte natürlich nicht weit genug gehen.

Denn es betrifft sie ja nicht.

„Wer sich von der Rentenkommission einen wegweisenden Beitrag zur Alterssicherungsdebatte erhofft hatte, wurde heute bitter enttäuscht“, meldete sich zum Beispiel am 27. März der Geschäftsführer der Initiative Neue Soziale Marktwirtschaft (INSM), Hubertus Pellengahr, zu Wort.

„Das heiße Eisen ‚Renteneintrittsalter‘ wurde feige umschifft und wie eine heiße Kartoffel an einen Arbeitskreis weitergereicht. Statt künftig drohende Beitragssatzerhöhungen wenigstens zu bremsen, wurden mit neuen Haltelinien die Schleusen für zusätzliche Anhebungen geöffnet. Statt die Folgelasten des demografischen Wandels gerecht zwischen Beitragszahlern und Rentnern zu verteilen, sollen die künftigen Beitragszahler noch stärker zu Kasse gebeten werden. Man hat sich nicht einmal getraut, die kostspieligen und ungerechten Reformen der vergangenen Jahre infrage zu stellen.“

Aber darum geht es eigentlich gar nicht. Die sogenannte Rentenkommission ist nur ein Feigenblatt, die immer wieder nur die Tatsache verschleiern soll, dass sich die wirklichen Vielverdiener in Deutschland der solidarischen Rentenfinanzierung fast komplett entziehen können. Sie zahlen einfach nicht in die gemeinsame Rentenkasse ein oder profitieren in hohem Maße davon, dass die Beitragsbemessungsgrenze dafür sorgt, dass Einkommen über 82.800 Euro (West) und 77.400 Euro (Ost) von Rentenbeiträgen verschont werden.

Wer mehr verdient, hat genug Geld, um auch noch zusätzlich vorzusorgen. Wer freilich eher zu den durchschnittlichen Verdienern gehört, der wird sich in Sachsen eher fragen, ob die Rentenkommission eigentlich Karneval gefeiert hat, als sie postulierte, das System der zusätzlichen (privaten) Vorsorge sollte ausgebaut werden.

In Wirklichkeit leistet sich Deutschland eines der schäbigsten Rentenmodelle in Europa.

„Besonders schlecht fällt die deutsche Alterssicherung im internationalen Vergleich für Geringverdiener aus. Praktisch alle westeuropäischen Nachbarländer sorgen mit Mindestrenten dafür, dass Kleinverdiener im Alter nicht in gröbste Armut rutschen“, schreibt zum Beispiel Holger Balodis in seinem Aufsatz „Das deutsche Rentensystem steht im internationalen Vergleich noch relativ gut da – ist das wirklich so?“.

„Diese Personen erhalten in der Regel rund das Doppelte, mitunter sogar rund das Dreifache dessen, was Kleinverdiener in Deutschland im Alter bekommen. Die für 2021 geplante Grundrente wird daran nichts substantiell ändern. Sie wird nur wenigen armen Rentnern den Sprung über die Grundsicherungsschwelle (derzeit rund 800 Euro monatlich) ermöglichen. Die Armutsschwelle des statistischen Bundesamtes in Höhe von 1.136 Euro für Alleinlebende (2018) überschreitet durch die neue Grundrente vermutlich niemand. Der Grund für die unbefriedigende Situation: Es gibt keine echte Mindestrente in Deutschland. Und die Rente bildet hierzulande nahezu perfekt die Erwerbsbiografie ab. Wer im Arbeitsleben schlecht verdient hat oder lange arbeitslos war, der bekommt im Alter besonders wenig.“

Und das ist auch so, weil Deutschland schon lange kein solidarisches Rentenmodel mehr hat. Eines, in das alle Erwerbstätigen einzahlen, auch die Beamten und Vielverdiener, Manager und sonstigen hochbezahlten Freiberufler. So, wie es in Deutschlands Nachbarländern normal ist. Dort gibt es meist nicht nur eine Mindestrente, die allen Rentenempfängern einen auskömmlichen Lebensabend sichert (ohne dass sie darum betteln müssen) – es gibt meist auch eine Höchstrente. Die Vielverdiener werden nicht auch noch im Rentenalter belohnt. Warum auch? Sie haben im Leben in der Regel so viel verdient, dass sie locker in der Lage sind, sich zusätzliche Rücklagen zu schaffen.

Wer in Deutschland von einem solidarischen Rentensystem redet, der lügt.

Holger Balodis und Dagmar Hühne haben übrigens ein Buch geschrieben über die Systematik, wie in Deutschland Klein- und Normalverdiener systematisch in die Altersarmut getrieben werden: „Die Vorsorgelüge“.

„Die neuesten Daten der OECD bringen es an den Tag“, kommentiert es jetzt der Statistiker Gerd Bosbach. „Rentner in Deutschland stehen bei den Lohnersatzleistungen ganz weit hinten, weit unter dem OECD-Durchschnitt. Während die Rentner in Österreich, Italien und Luxemburg auf eine Nettolohnersatzrate von 90 Prozent kommen, müssen sich die deutschen Rentner mit gut der Hälfte (52 Prozent) bescheiden. Wenn die Rentenkommission für ein tendenziell niedrigeres Rentenniveau plädiert, geht das krass an den Erfordernissen vorbei …“

Balodis liefert noch mehr Zahlen: „Die OECD arbeitet mit dem Konzept der Lohnersatzrate, das heißt, man vergleicht, was ein heute junger Arbeitnehmer nach einer vollständigen Erwerbsbiografie später an Rente im Vergleich zu seinem durchschnittlich erzielten Einkommen zu erwarten hat. Das ist in den OECD-Ländern im Schnitt eine Bruttolohnersatzquote von 49 Prozent für Normalverdiener. Das heißt, ein Durchschnittsverdiener bekommt später als Bruttorente – natürlich inflationsangepasst – rund die Hälfte seines früheren Bruttoeinkommens.

Einige Länder gehen deutlich darüber hinaus: Österreich (77 Prozent), Dänemark (74 Prozent), Italien (80 Prozent), Luxemburg (79 Prozent), Portugal (74 Prozent) oder die Niederlande (71 Prozent). Dort sorgt die gesetzlich vorgeschriebene Altersversorgung also dafür, dass die Rentner relativ nah am früher erzielten Einkommen bleiben. Nicht so in Deutschland: Hier weist die OECD kümmerliche 39 Prozent aus. Ungefähr so viel wie für Korea, die USA oder Slowenien.“

Und besonders betroffen sind, so Balodis, die Normal- und Geringverdiener: Nach einem Leben knapp am Limit bekommen sie nur noch eine Hungerente.

„Die vorgenannten Daten beziehen sich auf die Durchschnittsverdiener in den genannten Ländern. Interessant ist jedoch auch der Blick auf die Geringverdiener, also auf jene, die nur die Hälfte des Durchschnittsverdienstes erzielen. In Deutschland bedeutet dies 2020 einen Jahresverdienst von rund 20.000 Euro. Das ist etwas mehr als Mindestlohn in vollschichtiger Beschäftigung. Diese sogenannten 50-Prozent-Verdiener werden in Deutschland laut OECD im Alter netto allenfalls 56 Prozent ihres ohnehin geringen Einkommens erreichen. In vielen anderen Ländern bekommen Kleinverdiener im Alter hingegen mit mindestens 90 Prozent nahezu ihr altes Nettogehalt: So etwa in Österreich, Tschechien, Italien und Luxemburg.“

Und forciert wird in Deutschland ja die Panikmache dadurch, dass man dem leichtgläubigen Michel immerfort das Horrorbild einer überalterten Gesellschaft malt. Womit sich Gerd Bosbach zusammen mit Klaus Bingler eingehend beschäftigt hat.

„Zu den wichtigsten Gewinnern der Demografie-Angst gehören die privaten Lebens- und Rentenversicherer“, stellen sie fest. „Ihnen ist es kaum zu verdenken, dass sie sich von dem großen Kuchen der Gesetzlichen Rentenversicherung (GRV) – 2018 gut 300 Milliarden Euro – ein möglichst großes Stück aneignen wollen. Die Versicherungsbranche profitiert durch Riester- und Rüruprente, betriebliche Altersvorsorge und Kürzungen bei der Gesetzlichen Rente. Staatlich bezuschusste und von der Bundesregierung beworbene private Produkte waren ein milliardenschweres Geschenk für die Branche. Der Ökonom Hans-Werner Sinn brachte zeitweise sogar einen gesetzlichen Zwang zum Kauf von privatwirtschaftlichen

Vorsorgeprodukten ins Spiel. Aufgegriffen wurde diese Forderung inzwischen auch mehrfach aus der Politik, etwa beim Leipziger Parteitag der CDU im November 2019.“

Das hat also alles System: die Umverteilung der Rentengelder in die Kassen großer Versicherungskonzerne. Die Vorschläge der Rentenkommission waren eben nicht, wie der „Spiegel“ meinte, „erschreckend harmlos“, sondern gefährlich. Sie würden das Problem weiter verschärfen und das Rentenniveau gerade für Normalverdiener noch weiter absenken.

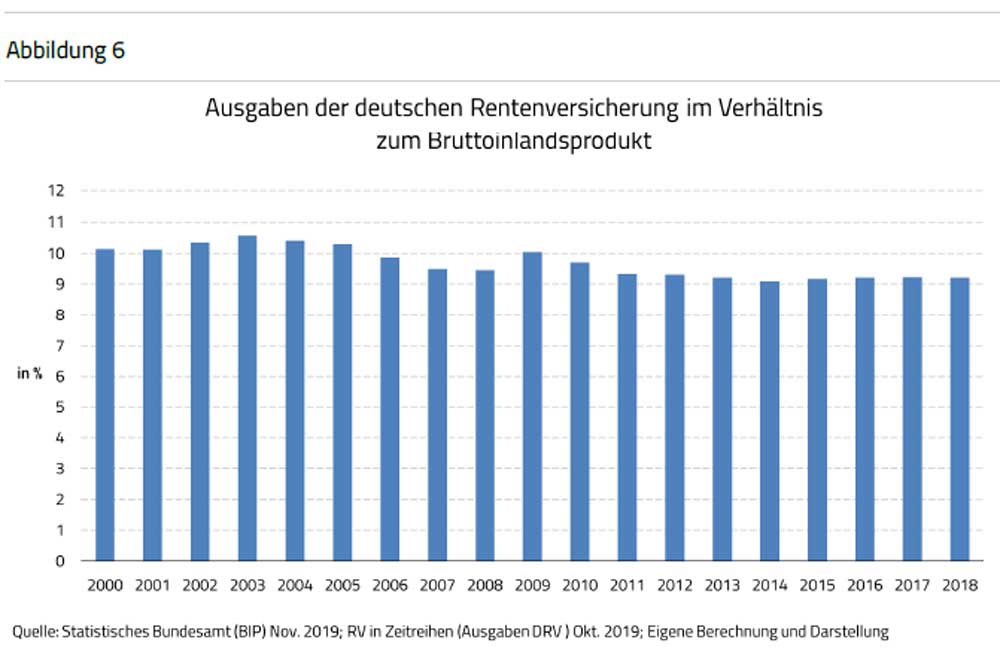

Und das übrigens auch im Vergleich zum erwirtschafteten Bruttoinlandsprodukt. Dazu haben Bosbach und Bingler einfach mal die vom Statistischen Bundesamt veröffentlichten Zahlen zum BIP und zu Rentenleistungen ins Verhältnis gesetzt.

Heraus kommt diese Grafik:

„Sie sehen richtig. Trotz Alterung und wachsender Anzahl von Rentnern sinkt der Anteil unseres Wohlstandes, den wir insgesamt für die gesetzliche Rente ausgeben, seit 2003 deutlich. Falls Sie andere Bilder im Kopf haben. Die Gegenseite veröffentlicht gerne die Entwicklung der absoluten Ausgaben. Das übersieht aber Preissteigerungen und Wachstum des zur Verfügung stehenden Bruttoinlandsproduktes“, schreiben die beiden dazu.

Und der Anteil sinkt nun einmal vor allem, weil gerade Gutverdiener einen immer größeren Teil ihres Einkommens der Berechnung der Rentenbeiträge entziehen können. Und in den Vorschlägen der Rentenkommission steckt nicht einmal im Ansatz der Gedanke, das kaputte System wirklich reparieren zu wollen.

Ein Spiel auf Zeit: Die neue Leipziger Zeitung zwischen Ausgangsbeschränkung, E-Learning und dem richtigen Umgang mit der auferlegten Stille

Hinweis der Redaktion in eigener Sache

Natürlich werden auch die L-IZ.de und die LEIPZIGER ZEITUNG in den kommenden Tagen und Wochen von den anstehenden Entwicklungen nicht unberührt bleiben. Ausfälle wegen Erkrankungen, Werbekunden, die keine Anzeigen mehr schalten, allgemeine Unsicherheiten bis hin zu Steuerlasten bei zurückgehenden Einnahmen sind auch bei unseren Zeitungen L-IZ.de und LZ zu befürchten.

Doch Aufgeben oder Bangemachen gilt nicht 😉 Selbstverständlich werden wir weiter für Sie berichten. Und wir haben bereits vor Tagen unser gesamtes Archiv für alle Leser geöffnet – es gibt also derzeit auch für Nichtabonnenten unter anderem alle Artikel der LEIPZIGER ZEITUNG aus den letzten Jahren zusätzlich auf L-IZ.de ganz ohne Paywall zu entdecken.

Unterstützen Sie lokalen/regionalen Journalismus und so unsere selbstverständlich weitergehende Arbeit vor Ort in Leipzig. Mit dem Abschluss eines Freikäufer-Abonnements (zur Abonnentenseite) sichern Sie den täglichen, frei verfügbaren Zugang zu wichtigen Informationen in Leipzig und unsere Arbeit für Sie.

Vielen Dank dafür.

Empfohlen auf LZ

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher