Regelmäßig veröffentlicht die Creditreform zusammen mit den Tochterunternehmen Creditreform Boniversum GmbH und microm GmbH aktualisierte Zahlen zu überschuldeten Privatpersonen in Deutschland. Deren Zahl ist ist erstmals seit 2013 leicht zurückgegangen, konnte am Donnerstag, 14. November, auf einer Pressekonferenz bekannt gegeben werden. Nach Jahren macht sich endlich die bessere Arbeitsmarktlage bemerkbar. Aber am Horizont wird es gleich wieder finster.

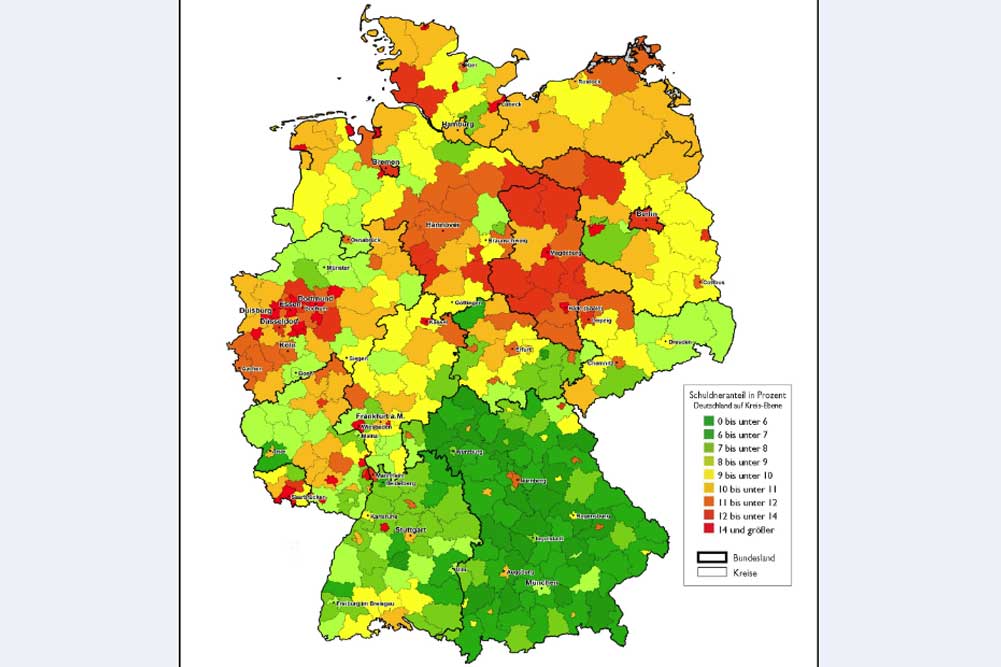

Zum Stichtag 1. Oktober 2019 betrug die Überschuldungsquote bundesweit exakt 10 Prozent. Damit sind weiterhin über 6,9 Millionen Bürger über 18 Jahre überschuldet und weisen nachhaltige Zahlungsstörungen auf. In Sachsen ging die Schuldnerquote ebenfalls zurück (9,81 Prozent) und liegt unter dem Bundesdurchschnitt. Im Vergleich der Bundesländer rangiert der Freistaat, wie im vergangenen Jahr, auf Platz vier hinter Bayern (7,31 Prozent), Baden-Württemberg (8,23 Prozent) und Thüringen (9,21 Prozent). Die Schlusslichter bilden wie in den Vorjahren Bremen (14,02 Prozent), Sachsen-Anhalt (12,71 Prozent) und Berlin (12,31 Prozent).

Ein paar Zahlen zu Leipzig hat Creditreform auch schon geliefert, auch wenn eine genauere Leipziger Statistik erst im Januar vorliegen wird.

Danach sank die Quote der überschuldeten Haushalte in Leipzig, nachdem sie von 2014 bis 2016 von 13,04 auf 13,50 Prozent gestiegen war, seitdem kontinuierlich erst auf 13,17 Prozent (2018) und nun auf 12,81 Prozent.

Das liegt deutlich über dem Wert des Landkreises Leipzig von 9,83 Prozent, aber auch über den 11,23 Prozent von Nordsachsen, genauso deutlich aber auch über dem Wert von Dresden mit 9,19 Prozent. Und das hat eindeutig mit der jahrelang vorherrschenden prekären Beschäftigungssituation zu tun, die viele Leipziger erst in eine dauerhafte Überschuldung gebracht hat. Und das ist nichts Leipzigtypisches, sondern gilt für die ganze Bundesrepublik.

Es dauerte tatsächlich volle sechs Jahre, bis die verbesserte Arbeitsmarktlage auch insoweit Auswirkungen hatte, dass gerade jüngere Beschäftigte sich endlich aus ihren Schuldenbergen herausarbeiten können.

Creditreform schreibt dazu: „Die Überschuldungslage der Verbraucher in Deutschland hat sich in den letzten zwölf Monaten nicht grundlegend verändert. Zwar ist die Zahl überschuldeter Verbraucher in den letzten zwölf Monaten erstmals seit 2013 wieder gesunken – allerdings nur geringfügig. Zudem sinkt die Überschuldungsquote leicht, da die Bevölkerungszahl in Deutschland wie in den Vorjahren durch Zuwanderung zugenommen hat. Möglicherweise ist der positive Trend nur von kurzer Dauer, da sich die konjunkturellen Rahmenbedingungen in Deutschland, aber auch europa- und weltweit, deutlich eingetrübt haben. Fast alle Konjunkturindikatoren zeigen, nicht nur für Deutschland, ,Bremsspuren‘.“

Aber trotzdem lässt sich analysieren, wie sich die Verschuldung in Deutschland verändert: „Wie bereits im Vorjahr beruht der Anstieg der Überschuldungsfälle ausschließlich auf einer (deutlichen) Zunahme der Fälle mit geringer Überschuldungsintensität (vereinfacht: nachhaltige Zahlungsstörungen). Die Zahl der Fälle mit hoher Überschuldungsintensität (vereinfacht: juristische Sachverhalte) ist in fast gleicher Weise zurückgegangen. Damit zeigt sich zum zweiten Mal in Folge eine ähnliche Grundkonstellation, die es seit der getrennten Ausweisung von harten und weichen Merkmalen im Jahr 2006 noch nicht gegeben hatte.

Bis 2016 waren die ,harten‘ Überschuldungsfälle seit 2012/2013 kontinuierlich gestiegen, die ,weichen‘ Überschuldungsfälle durchgehend gesunken. 2017 war die Zahl beider Merkmale noch gleichzeitig gestiegen. Offensichtlich spiegelt sich im deutlichen Rückgang der ,harten Überschuldung‘ zeitversetzt auch der seit Jahren kontinuierliche Rückgang der Privatinsolvenzverfahren und zugleich die immer noch robuste Verfassung des Arbeitsmarktes mit einem deutlichen Rückgang von Langzeitarbeitslosigkeit und Unterbeschäftigung.“

Das heißt: Mit der verbesserten Arbeitsmarktlage geraten etwas weniger Haushalte in die Lage einer völligen Zahlungsunfähigkeit, die dann für gewöhnlich mit einem Insolvenzverfahren vor Gericht endet.

Dafür geraten mehr Menschen in kurz- oder längerfristige Zahlungsprobleme. Sie können zwar einen Teil ihrer Schulden noch abstottern – aber nicht mehr mit regelmäßigen Raten, kommen also trotzdem nicht aus der Überschuldung heraus. Denn Schulden haben ja noch deutlich mehr Haushalte – zum Beispiel durch die Kreditraten für ihr Auto oder ihr Haus. Das gilt aber nicht als Überschuldung und taucht auch nicht in der Bilanz von Creditreform auf.

Aber was Menschen in die Überschuldungsfalle treibt, ist mittlerweile recht gut belegt. Und so stellt auch Creditreform fest: „Die Ursachen für diesen nur auf den ersten Blick gegensätzlichen Trend sind vielfältig und vor dem Hintergrund meist zeitversetzter Wirkungsketten einzuordnen. So zeigt die Analyse der Hauptauslöser für Überschuldungsprozesse, die seit 2008 kontinuierlich vom Statistischen Bundesamt erhoben werden, dass vorwiegend ökonomische Auslöser wie Arbeitslosigkeit (Anteil 2019: 20 Prozent; Abweichung 2008/2019: – 28 Prozent der Fälle) und gescheiterte Selbstständigkeit (9 Prozent; 2008/2019: – 7 Prozent der Fälle) langfristig an Bedeutung verloren haben. Die insgesamt stabile Konjunktur in Deutschland hat in den letzten Jahren maßgeblich dazu beigetragen, dass sich ihre Anteile als Hauptüberschuldungsgründe deutlich verringert haben.“

Dafür sehen auch die Statistiker von Creditreform eine andere Entwicklung mit Sorgen: Die Zahl der älteren Menschen, die in dauerhafte Schuldenprobleme geraten, steigt. Das ist die Begleitmusik zur Altersarmut und der prekären Situation, in der eben auch Menschen landen, die ihr Leben lang (für niedrige Löhne) gearbeitet haben, mit ihren mickrigen Altersbezügen aber auf einmal vor Ausgabeposten stehen, die von diesen Bezügen nicht mehr gedeckt sind.

Leipzig steht mit seiner für Sachsen relativ hohen Quote freilich nicht am Ende der Tabelle. In anderen deutschen Städten sind die Schuldenprobleme noch deutlich größer. Angefangen mit Bremerhaven, wo 21,67 Prozent der Haushalte überschuldet sind, gefolgt von Neumünster mit 18,65 Prozent, Pirmasens, Herne, Wuppertal und Gelsenkirchen ebenfalls mit Werten um 18 Prozent. Leipzigs Nachbarstadt Halle weist übrigens 16,43 Prozent Überschuldung auf und Magdeburg 14,31. Die Überschuldung korrespondiert also auch hier mit den Arbeitslosenquoten der jüngeren Vergangenheit und mit prekären Beschäftigungsverhältnissen, die keine Spielräume lassen, die Schulden wieder loszuwerden.

Leipzig blieb die Schuldnerhauptstadt in Sachsen und Arbeitslosigkeit bleibt der Hauptgrund fürs Verschulden

Hinweis der Redaktion in eigener Sache (Stand 1. Oktober 2019): Eine steigende Zahl von Artikeln auf unserer L-IZ.de ist leider nicht mehr für alle Leser frei verfügbar. Trotz der hohen Relevanz vieler unter dem Label „Freikäufer“ erscheinender Artikel, Interviews und Betrachtungen in unserem „Leserclub“ (also durch eine Paywall geschützt) können wir diese leider nicht allen online zugänglich machen.

Trotz aller Bemühungen seit nun 15 Jahren und seit 2015 verstärkt haben sich im Rahmen der „Freikäufer“-Kampagne der L-IZ.de nicht genügend Abonnenten gefunden, welche lokalen/regionalen Journalismus und somit auch diese aufwendig vor Ort und meist bei Privatpersonen, Angehörigen, Vereinen, Behörden und in Rechtstexten sowie Statistiken recherchierten Geschichten finanziell unterstützen und ein Freikäufer-Abonnement abschließen.

Wir bitten demnach darum, uns weiterhin bei der Erreichung einer nicht-prekären Situation unserer Arbeit zu unterstützen. Und weitere Bekannte und Freunde anzusprechen, es ebenfalls zu tun. Denn eigentlich wollen wir keine „Paywall“, bemühen uns also im Interesse aller, diese zu vermeiden (wieder abzustellen). Auch für diejenigen, die sich einen Beitrag zu unserer Arbeit nicht leisten können und dennoch mehr als Fakenews und Nachrichten-Fastfood über Leipzig und Sachsen im Netz erhalten sollten.

Vielen Dank dafür und in der Hoffnung, dass unser Modell, bei Erreichen von 1.500 Abonnenten oder Abonnentenvereinigungen (ein Zugang/Login ist von mehreren Menschen nutzbar) zu 99 Euro jährlich (8,25 Euro im Monat) allen Lesern frei verfügbare Texte zu präsentieren, aufgehen wird. Von diesem Ziel trennen uns aktuell 450 Abonnenten.

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher