Was macht man eigentlich, wenn die paar Kröten, die man als Minijobber, Jobcenter-Kunde oder Minirentner bekommt, nicht dazu ausreichen, um auch mal Notfälle abzupuffern? Man landet dort, wo man eigentlich nicht landen will: in Schulden. Und zwar ohne echte Aussicht, sie jemals abtragen zu können. Auch in Leipzig ein wachsendes Problem, aber es betrifft das ganze kleine Königreich Sachsen.

Oder mit den Worten von Creditreform: „Die Überschuldung von Privatpersonen in Deutschland ist 2015 insgesamt leicht angestiegen. Zum Stichtag 1. Oktober 2015 wurde für die gesamte Bundesrepublik eine Schuldnerquote von 9,92 Prozent (2014: 9,90 Prozent) gemessen. Damit weisen in Deutschland rund 6,7 Millionen Bürger über 18 Jahre nachhaltige Zahlungsstörungen auf. – In Sachsen stieg die Schuldnerquote zum vierten Mal in Folge an.“

Noch liegt Sachsen unterm Bundesdurchschnitt. Noch sind die gut versorgten Rentner der Nachwendezeit dominant. Aber je mehr Menschen aus der Schütteltour der unterbrochenen Berufskarrieren nun in Rente gehen, umso mehr werden die neuen kärglichen Renten auch die Schuldnerquoten in Sachsen bestimmen. Diese Menschen bezahlen also gleich doppelt und dreifach für die wirtschaftlichen Fehlentscheidungen seit 1990.

Natürlich wirkt sich das in Großstädten wie Leipzig noch geballter aus.

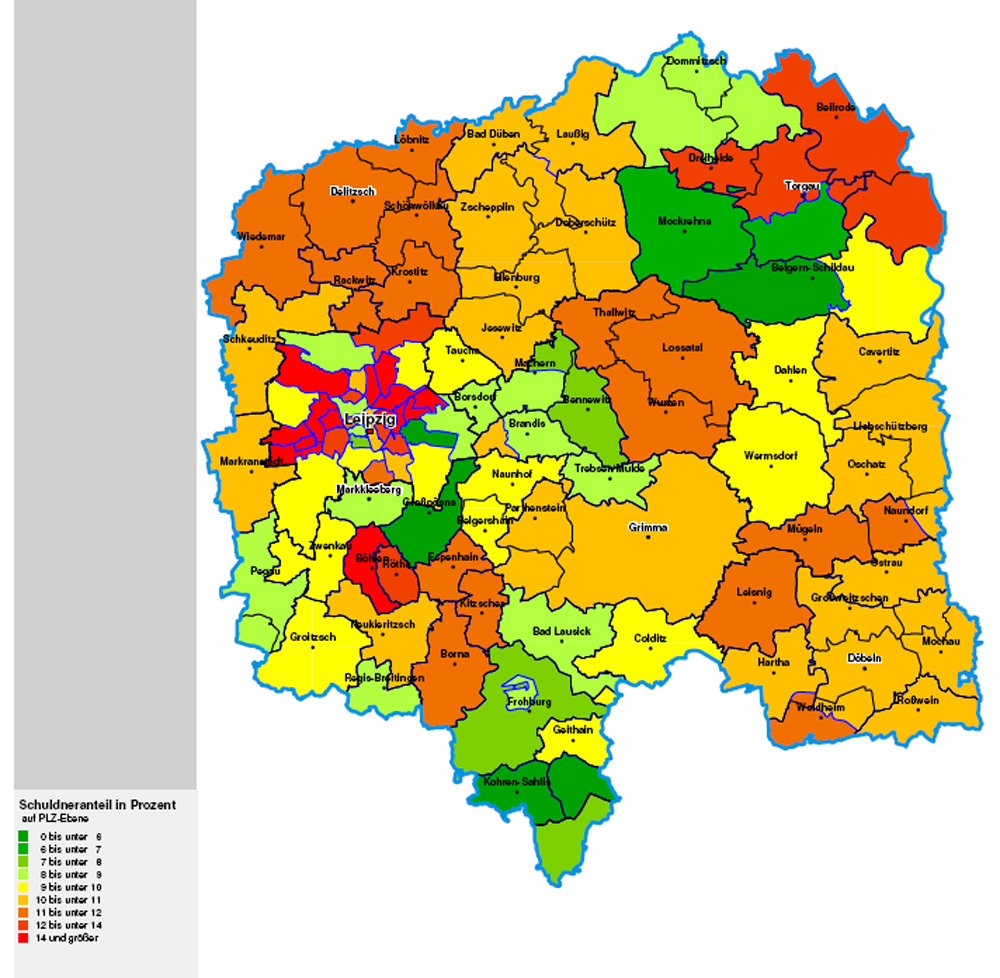

„In der Region Leipzig, dazu zählen die Stadt Leipzig, der Landkreis Leipzig, der Landkreis Nordsachsen sowie ein kleiner Teil des Landkreises Mittelsachsen, steigt die Schuldnerquote auf 11,79 Prozent (Vorjahr 11,48 Prozent). Somit sind im Raum Leipzig rund 106.000 Menschen überschuldet oder weisen nachhaltige Zahlungsstörungen auf. Die Zahl der Fälle mit hoher Überschuldungsintensität, also mit juristischen Sachverhalten, nimmt dabei immer mehr zu“, stellt die Creditreform Leipzig Niedenzu KG, die die regionalen Zahlen jetzt zur Verfügung gestellt hat, fest.

Und aus der einstigen Armutshauptstadt Leipzig wird so ganz automatisch die Schuldnerhauptstadt.

„Die Schuldnerquote der Stadt Leipzig ist in diesem Jahr erneut angestiegen. Mit einer Quote von 13,33 Prozent (2014: 13,04 Prozent) bildet Leipzig sowohl in der Region als auch in Sachsen zum wiederholten Mal das Schlusslicht. Im Ranking aller Großstädte über 400.000 Einwohner verschlechtert sich die Stadt Leipzig von Platz vier auf Platz drei unter den Großstädten mit dem höchsten Verschuldungsgrad“, betont Creditreform.

Die beiden anderen Großstädte, die noch höhere Quoten haben, sind Duisburg (16,20 %) und Dortmund (14,30 %).

Der Blick auf die Region zeigt aber auch, dass die Verteilung der Schuldnerquoten auch etwas mit den Wohnorten derer zu tun hat, die am Leipziger Wirtschaftsaufschwung partizipieren. Sie wohnen nämlich gern im grünen Gürtel von Leipzig und pendeln zur Arbeit jeden Tag in die Leipziger City. Was dann Orten wie Großpösna, Markkleeberg, Pegau recht niedrige Schuldnerquoten beschert, während auch in den Landkreisen durchaus eher periphere Gemeinden ebenso unter hohen Schuldnerquoten leiden wie einige Leipziger Ortsteile.

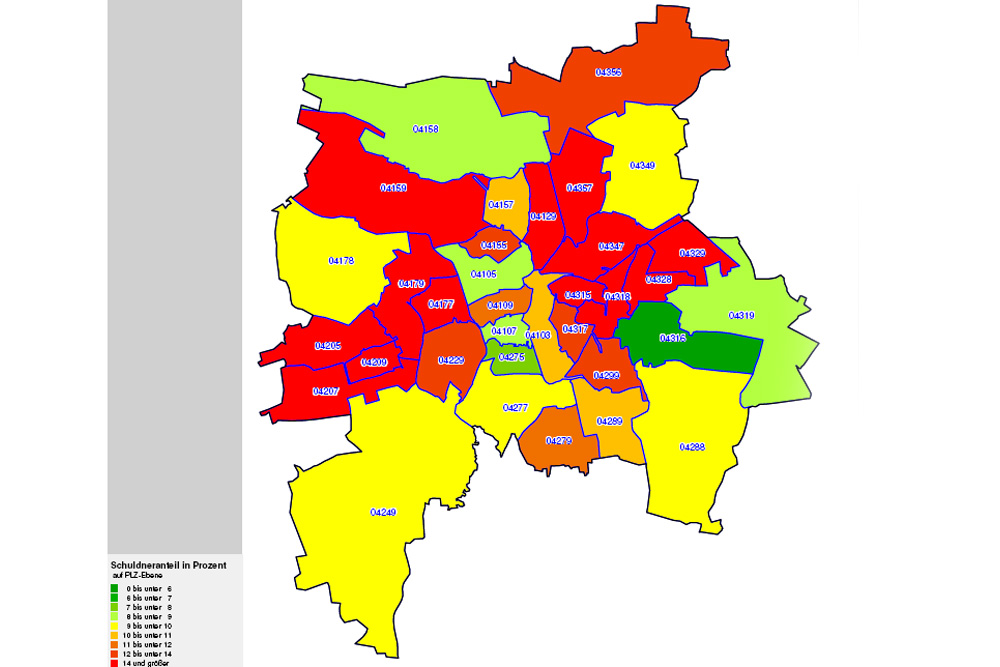

Auch die Stadtkarte gibt es von Creditreform, und die zeigt recht deutlich, wie sehr die hohe Schuldenbelastung mit der sozialen Schieflage in einigen Ortsteilen zusammenhängt. Es sind nicht zufällig Grünau, Lindenau und viele östliche Ortsteile, die mit einer Schuldnerquote von über 14 Prozent tiefrot gefärbt sind. Es sind eindeutig nicht die reichen Ortsteile, sondern die strukturell ärmeren.

Und wo Leipzigs Verwaltung noch davon träumt, sie könnte mit ihrer windelweichen Wohnungspolitik eine Entmischung der Stadtgebiete verhindern, spricht der Schuldneratlas eine klare Sprache: Die Stadt ist längst dabei, sich gründlich zu entmischen. Die reichen Ortsteile heben sich mit Schuldnerquoten unter 6 Prozent schon deutlich ab von den benachbarten ärmeren.

Oder mit den Worten von Creditreform: „Im Leipziger Stadtgebiet zeigen sich deutliche Spreizungen der Überschuldungssituation. Die Schuldnerampel steht im Osten und Westen der Stadt weiter auf dunkelrot. Trotz eines minimalen Anstieges (+ 0,02 Prozentpunkte) bleibt in Volkmarsdorf und Neuschönefeld die Schuldnerquote von 26,59 Prozent überdurchschnittlich hoch. Dahinter folgt mit einem Wert von 22,18 Prozent Lindenau, obwohl hier der stärkste Rückgang (- 1,1 Prozentpunkte) im gesamten Raum Leipzig verzeichnet wurde. Am geringsten fällt, wie im Vorjahr, die Überschuldung von privaten Verbrauchern in Mölkau und Baalsdorf aus. Hier liegt die Schuldnerquote nach einem leichten Anstieg (+ 0,02 Prozentpunkten) bei 5,79 Prozent.“

Da Creditreform die Quoten nur nach Postleitzahlbezirken erhoben hat, ist natürlich nicht differenzierbar, ob sich nun das Waldstraßenzentrum signifikant von Zentrum-Nord unterscheidet oder Schleußig von Plagwitz, was aber zu vermuten ist. Denn jene Ortsteile, die sich schon länger stabilisiert haben – wie die Südvorstadt und Zentrum-Süd – haben auch schon in größerem Maße die einstmals ebenso prägenden ärmeren Bevölkerungsgruppen verloren und dafür deutlichen Zuzug eines besser verdienenden Klientels erfahren – was zwangsläufig die Schuldnerquoten sinken lässt auf unter 9 Prozent.

Und Creditreform betont, dass es bei den ausgewiesenen Quoten vor allem um Überschuldung geht, nicht um die normale Verschuldung, wenn man zur Bezahlung eines Hauses oder einer Anschaffung für den Haushalt einen Kredit aufnimmt. Auch die Verbraucherzentrale Sachsen wies ja kürzlich erst darauf hin, dass über 10 Prozent der Bundesbürger dauerhaft überschuldet sind und permanent den Dispositionskredit nutzen müssen.

Deswegen sollten gerade die Leipziger Zahlen alarmieren, denn dahinter stecken in der Regel Haushalte, die aufgrund der langjährig praktizierten Niedriglohnpolitik gar nicht die Einkommen haben, um den Schuldenberg irgendwie abtragen zu können.

Mit den Worten von Creditreform: „Für die nahe Zukunft ist, insbesondere wegen des Trends zur strukturellen Überschuldung, nicht mit einer nachhaltigen Verbesserung der privaten Überschuldung zu rechnen. Der Creditreform SchuldnerAtlas untersucht, wie sich die Überschuldung von Verbrauchern innerhalb Deutschlands kleinräumig verteilt. Überschuldung liegt dann vor, wenn der Schuldner die Summe seiner fälligen Zahlungsverpflichtungen auch in absehbarer Zeit nicht begleichen kann und ihm zur Deckung seines Lebensunterhaltes weder Vermögen noch Kreditmöglichkeiten zur Verfügung stehen. Mit Hilfe der Schuldnerquoten kann die Überschuldung in ihrer geographischen Verteilung u.a. bis hin auf die Ebene von Postleitzahlenbereichen dargestellt werden.“

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher