Die regionalen Ergebnisse wird es zwar erst im Januar geben, teilte Creditreform im November mit, als man den neuen Schuldneratlas für die Bundesrepublik veröffentlichte. Aber aus den auf Bundes- und Länderebene ermittelten Schuldenquoten wird sichtbar, wie groß die Probleme der Bürger sind, ihr Leben zu finanzieren. Mit einer Überschuldung durch zu viel Konsum hat das meistens wenig zu tun. Und auch wenn die Regionalergebnisse noch ausstehen, wird sichtbar: Wirklich entspannt hat sich die Lage 2017 auch in Leipzig nicht.

Rund 7 Millionen Bürger über 18 Jahre sind überschuldet und weisen nachhaltige Zahlungsstörungen auf. Zum vierten Mal in Folge ist die Überschuldung der Bürger gestiegen. Und jetzt ist es ausgerechnet der im Wettbewerb so erfolgreiche Westen, wo die Zahlen steigen.

Was Gründe hat. Denn wenn Wettbewerb so gedacht wird wie in der neoliberal reformierten Bundesrepublik, dann werden nicht nur immer mehr Verlierer produziert, sondern auch immer mehr Schuldner.

Die Überschuldungsquote liegt aktuell in den neuen Bundesländern (10,42 Prozent, – 0,1 Punkte, ohne Berlin) zum sechsten Mal in Folge (wie auch bis 2008) über dem Vergleichswert im Westen (9,97 Prozent; – 0,03 Punkte), teilte Creditreform im November mit. Insgesamt sind in diesem Jahr im Westen rund 5,79 Millionen Personen als überschuldet zu betrachten, im Osten Deutschlands sind dies rund 1,12 Millionen Personen.

Alles in allem hat sich 2017 der Anstiegstrend im Vergleich zum letzten Jahr sowohl im Osten wie auch im Westen Deutschlands wieder verlangsamt. Die entsprechenden Vergleichswerte zeigen aber, dass sich die Überschuldungsspirale im Westen weiterhin schneller dreht als im Osten. Der (prozentuale) Anstieg der Fälle mit hoher Überschuldungsintensität ist im Westen (+ 1,3 Prozent) weiterhin stärker ausgeprägt als im Osten (+ 0,9 Prozent). Zugleich nimmt auch in diesem Jahr die Zahl der Fälle mit nachhaltigen Zahlungsstörungen im Osten ab (- 0,8 Prozent), während sie im Westen erstmals seit 2011/2012 wieder zunimmt (+ 0,7 Prozent).

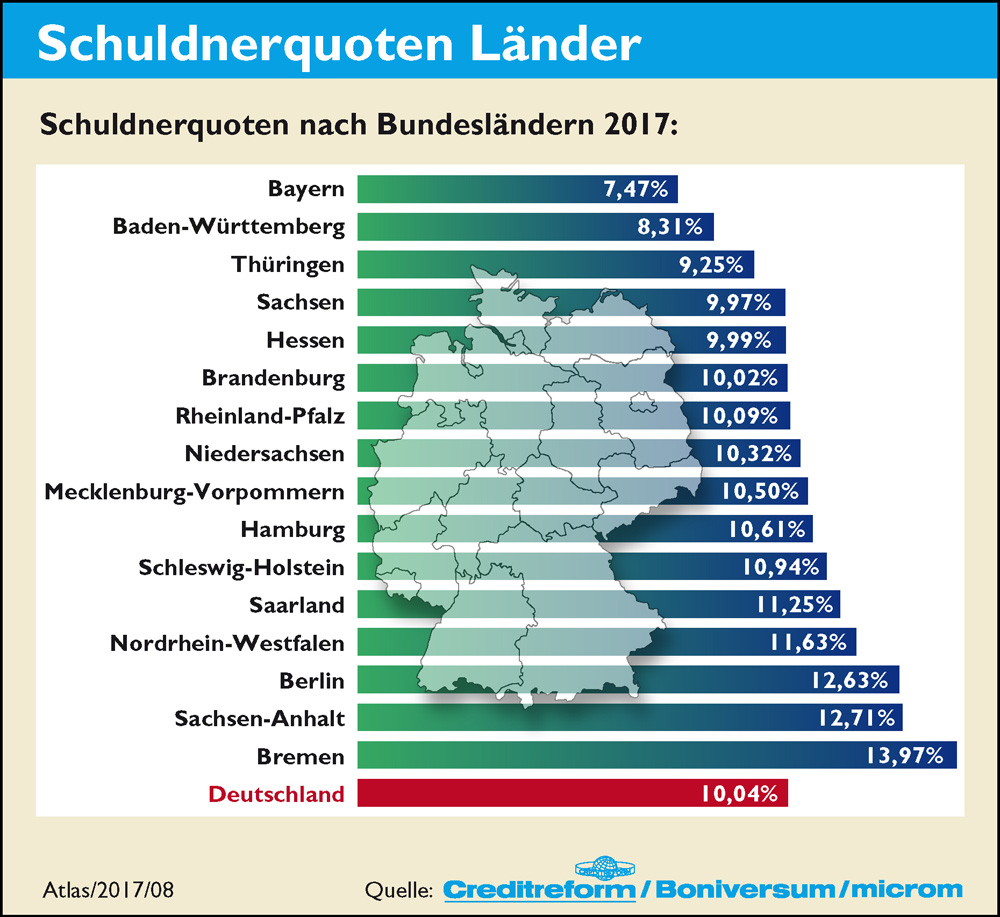

So weisen zwar zwölf Bundesländer einen Rückgang der Überschuldungsquote auf, aber nur ein Bundesland weist auch einen Rückgang der Überschuldungsfälle auf (Brandenburg: 10,02 Prozent; – 0,12 Punkte; – 1.000 Überschuldungsfälle).

Und dann kommt die Nachricht, die durchaus auch eine Rolle spielt in der sächsischen Gemengelage: Die stärksten Anstiege verzeichnen Bayern (7,47 Prozent; + 0,11 Punkte) und Sachsen (9,97 Prozent; + 0,08 Punkte). Diese Bundesländer, zudem Baden-Württemberg (8,31 Prozent; – 0,03 Punkte), Thüringen (9,25 Prozent; + 0,01 Punkte), Hessen (9,99 Prozent; – 0,08 Punkte) und Brandenburg bleiben damit unterhalb der Überschuldungsquote für ganz Deutschland.

Was schon ein erstaunlicher Effekt ist: Die Bundesländer erholen sich scheinbar bei der Wirtschaftsleistung – und trotzdem steigt die Überschuldung an.

Eine Ursache ist die Überschuldung im Mittelstands-Milieu: Fast alle neuen Überschuldungsfälle stammen aus der sogenannten „Mitte der Gesellschaft“ (4,38 Millionen; + 69.000 Fälle). Die Zahl der Überschuldungsfälle aus den „gehobeneren Schichten“ (1,76 Millionen; – 3.000 Fälle) hat in diesem Jahr ebenso wie in den „unteren Schichten“ (Prekäre: 0,77 Millionen; – 1.000 Fälle) leicht abgenommen.

Das bringt selbst Creditreform auf die griffige Formel „Die angegriffene Mitte“. Und das hat nichts mit einem ausufernden Konsum in dieser „Mitte“ zu tun, sondern mit deren Einkommensentwicklung. Denn während die oberen Einkommensgruppen in dieser „Mitte“ in den letzten Jahren kräftig zulegen konnten, haben die unteren Einkommensgruppen fast gar nicht profitiert. Sie blieben regelrecht auf einer „Sockelverschuldung“ sitzen, die sie über die Jahre auch nicht abbauen können. Grund: „Zudem belegen die aktuellen Daten des SchuldnerAtlas, dass 2017 mehr als 4,2 Millionen Menschen in Deutschland offensichtlich nicht oder nur sehr begrenzt von einer noch so positiven Konjunktur- und Beschäftigungsentwicklung profitieren können. Der Prozess der sogenannten Überschuldungsverhärtung kann daher auch als Ausdruck von Marginalisierung und Prekarisierung gedeutet werden, der sich in Form einer Polarisierung zwischen überschuldeten und nicht- oder weniger überschuldeten Personengruppen vollzieht. Strukturelle Überschuldung kann jedenfalls auch als ein Symptom und ein Indikator für die Erosion der Mittelschicht interpretiert werden.“

Das sind ganz elementare Ängste, die sich da in die Mitte der Gesellschaft hineingefressen haben und vor allem die Identität von Familien aus der Mittelschicht erschüttern, „wenn diese in Überschuldung und Privatinsolvenz geraten. Überschuldung zeigt sich in jedem Fall als ‚massiver Einschnitt in das normale Leben‘ und führt die Betroffenen oft genug in eine ‚Schockstarre‘.“

Für die nahe Zukunft ist trotz weiterhin sehr positiver konjunktureller Rahmenbedingungen nicht mit einer nachhaltigen Entspannung der privaten Überschuldungslage in Deutschland zu rechnen. Vielmehr kann davon ausgegangen werden, dass die Überschuldungszahlen weiter ansteigen werden, betont Creditreform.

Oder mal so formuliert: Es gibt eine wachsende Bevölkerungsgruppe – im Westen jetzt genauso wie im Osten – der alles Sparen und Verzichten nicht mehr hilft, die steigenden Schuldenberge in den Griff zu bekommen. Vor allem, weil der „Staat“ selbst dafür sorgt, dass diese Schulden erst entstehen – man denke an die heillose Politik der Krankenkassen, an die Strompolitik, die Verkehrspolitik, die Rentenpolitik … Es gibt kaum noch einen Lebensbereich, in dem der „Sozialstaat“ die Risiken nicht immer stärker auf die Bürger verlagert hat – gern verbunden mit der sinnlosen Erwartung, diese sollten von ihren stagnierenden Einkommen dann auch noch Vorsorge treffen.

In Leipzig ist der Verschuldungsgrad aufgrund des Bevölkerungswachstums übrigens erstmals wieder leicht gesunken. Verzeichnete Creditreform 2012 in Leipzig noch eine Schuldnerquote von 12,17 Prozent, so stieg diese Quote bis 2016 (trotz sinkender Arbeitslosigkeit) weiter an auf 13,50 Prozent. 2017 wurden nun 13,43 Prozent gemeldet.

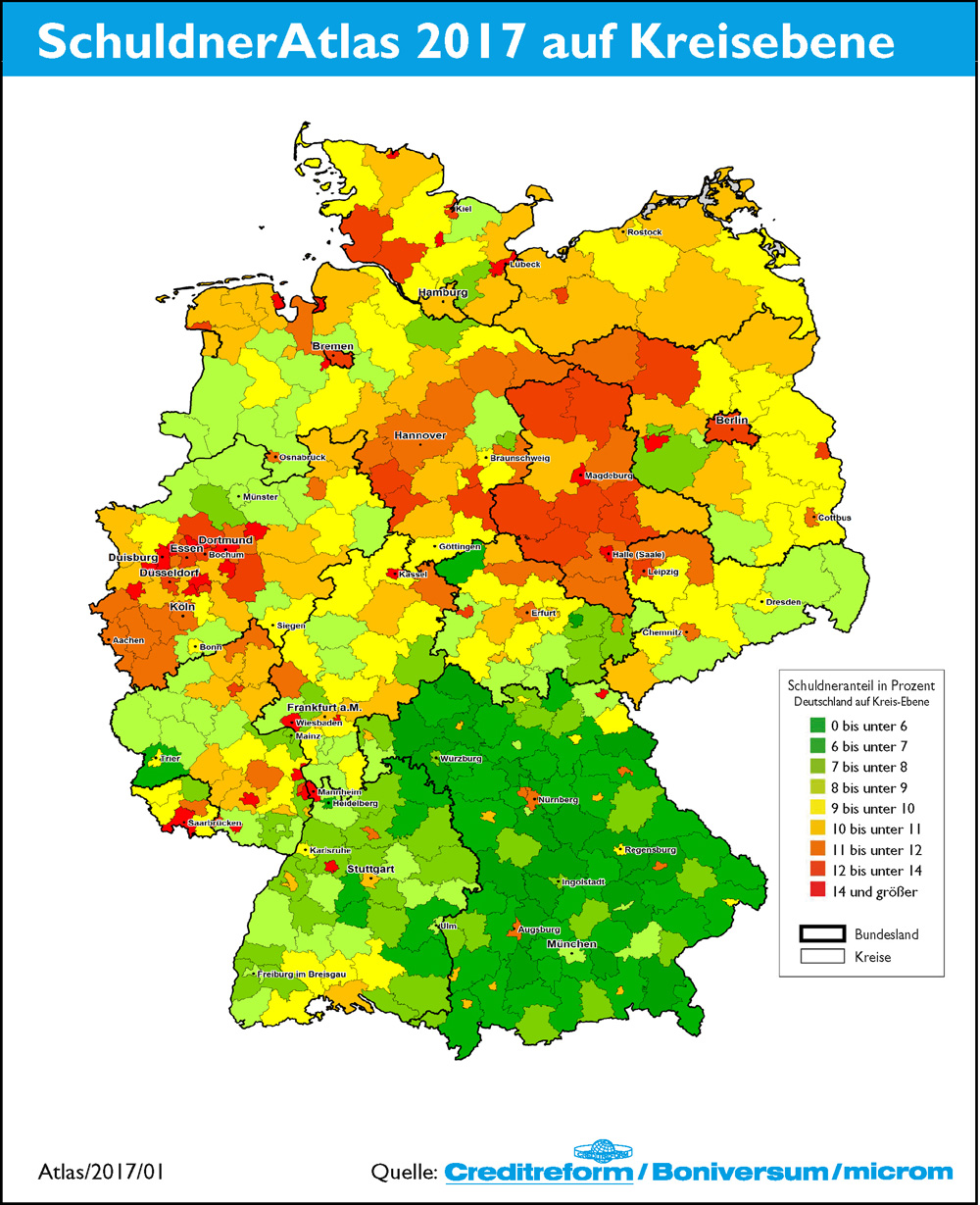

Womit Leipzig freilich weiterhin nur auf Rang 366 (von 401) der deutschen Landkreise und Kreisfreien Städten liegt, ein Stückchen hinter Berlin (Rang 355 mit 12,63 Prozent), aber noch vor Essen (Rang 368 mit 13,67 Prozent) und Dortmund (Rang 374 mit 14,44 Prozent).

Dass es ein sehr regionales Problem ist, sieht man nicht nur auf der Karte, sondern auch daran, dass auch Magdeburg (Rang 376) und Halle (Rang 391) hinter Leipzig liegen. Wobei gerade Großstädte ein teures Pflaster sind und deshalb auch höhere Schuldnerquoten haben. In den Landkreisen ist das allgemeine Verschuldungsniveau immer etwas niedriger.

Die „Hitliste“ der sächsischen Kreise und Großstädte:

Bautzen 8,11 Prozent

Erzgebirgskreis 8,15 Prozent

Sächsische Schweiz-Osterzgebirge 8,33 Prozent

Görlitz 8,86 Prozent

Meißen 9,01

Mittelsachsen 9,31 Prozent

Dresden 9,39 Prozent

Zwickau 9,90 Prozent

Landkreis Leipzig 9,97 Prozent

Vogtlandkreis 10,43 Prozent

Nordsachsen 11,20 Prozent (+ 0,23 %!)

Chemnitz 11,57 Prozent

Stadt Leipzig 13,43 Prozent

Immer mehr Leipziger rutschen in die dauerhafte Überschuldung ab

Immer mehr Leipziger rutschen in die dauerhafte Überschuldung ab

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher