Die gute Nachricht ist eigentlich keine gute Nachricht, auch wenn es beim ersten Lesen so aussieht: „Die Überschuldung der Verbraucher in Deutschland hat 2020 trotz der Corona-Pandemie nochmals abgenommen. Die Zahl überschuldeter Privatpersonen in Deutschland hat sich um 69.000 Personen auf 6,85 Millionen verringert“, meldete Creditreform am Dienstag, 10. November. Auch in Leipzig nahm die Überschuldung ab – von 12,81 auf 12,45 Prozent. Was trotzdem nur Rang 352 unter 401 Kreisen und Kreisfreien Städten ist.

Scheinbar unverständlich für die gefeierte Boomtown. Aber wenn die Stadt für ihr Wirtschaftswachstum gefeiert wird, darf nicht vergessen werden, dass ein Großteil davon auf prekär bezahlten Dienstleistungsjobs beruht. Die reichen meist, um seinen Lebensstandard bei niedrigen Mieten zu halten. Aber sie reichen nicht für große Sprünge. Und sie reichen eben meistens auch nicht, um alte Schuldenberge abzutragen, die in Zeiten entstanden sind, als viele Leipziger arbeitslos waren oder mit niedrigen Löhnen in eins jener unlösbaren Finanzprobleme gestürzt sind, die sich mit Niedriglohn nicht lösen lassen.

Deswegen ist ein Wert von 12,45 Prozent überschuldeten Haushalten in Leipzig noch immer viel. Denn das ist nach wie vor fast jeder achte Haushalt. Erst seit 2017 sinkt diese Quote tatsächlich. 2016 lag sie noch bei 13,50 Prozent. Das heißt: Es dauerte fünf Jahre seit Beginn des Konjunkturaufschwungs nach der Finanzkrise, bis endlich die ersten Hauptbetroffenen aus ihren alten Schuldenproblemen herauskamen.

Zeichen dafür, dass in Leipzig bis heute zu viele Menschen in zu vielen schlecht bezahlten Jobs beschäftigt sind.

Aber das ist mittlerweile auch ein gesamtdeutsches Problem, wie Creditreform in der neuesten Auswertung der Zahlen für 2020 feststellt.

Die Überschuldungsquote, also der Anteil überschuldeter Personen im Verhältnis zu allen Erwachsenen in Deutschland, ist zwar leicht auf 9,87 Prozent gesunken. Aber dahinter sehen die Finanzprofis schon jetzt eine „verschleierte Überschuldungslage“.

„Der vermeintlich positive Befund ist allerdings kein Zeichen der Entspannung“, erläutert Patrik-Ludwig Hantzsch, Leiter der Wirtschaftsforschung bei Creditreform. Auf den ersten Blick sei die aktuelle Überschuldungsentwicklung paradox, da die Corona-Pandemie und die von der Politik beschlossenen Schutzmaßnahmen die Wirtschaft in eine tiefe Rezession geschickt haben.

„Ein Ende der gesundheitspolitischen und ökonomischen Krisenlage ist angesichts des ansteigenden Infektionsgeschehens nicht absehbar – die unmittelbaren und mittelbaren Folgewirkungen werden für Wirtschaft, Gesellschaft und Verbraucher gravierender sein als die der Weltfinanzkrise 2008 und 2009.“

Hilfsmaßnahmen und Sparneigung retten vorerst

„Durch die Maßnahmen zur Eindämmung der Coronakrise haben die Verbraucher in Deutschland weniger Geld zur Verfügung“, sagt Stephan Vila, Geschäftsführer von Creditreform Boniversum und microm. „Die staatlichen Hilfsmaßnahmen haben die schlimmsten sozialen Auswirkungen abgemildert. Und auch die erhöhte Sparneigung und Ausgabenvorsicht sowie eine größere Konsumzurückhaltung haben dafür gesorgt, dass ein flächendeckender Liquiditätsengpass bisher ausblieb.“

Dennoch ist die Lage besorgniserregend. Denn rund 700.000 Menschen hatten zwischenzeitlich den Arbeitsplatz verloren, bis zu 7,3 Millionen Menschen waren oder sind in Kurzarbeit und viele Menschen mit geringem Einkommen können ihrer selbstständigen oder teilberuflichen Tätigkeit nicht nachgehen. Schätzungen zufolge kämpfen derzeit zwei Millionen Freiberufler und Soloselbstständige um ihre Existenz und stehen am Rande einer Überschuldung. Der „Lockdown“ im November verschärft diese Problematik zusätzlich.

Im Bericht wird dann noch deutlicher geschildert, wie die Menschen jetzt lieber ihr sauer Verdientes zusammenhalten: „Dennoch gelang es in diesem Jahr offensichtlich den meisten Verbrauchern in Deutschland, Überschuldung durch Konsumverzicht, Konsumzurückhaltung und ganz allgemein durch Ausgabenvorsicht zu vermeiden. Dies nicht zuletzt, da infolge der Corona-Pandemie große Teile der üblicherweise stattfindenden privaten Konsumausgaben, zumindest von Mitte März bis etwa Mitte Mai, wegen geschlossener Geschäfte nicht oder nur sehr begrenzt getätigt werden konnten.

Die Verbraucher haben ihr zur Verfügung stehendes Geld entweder nicht ausgegeben, weil es gar nicht ging: Geschäfte und Restaurants waren geschlossen, der Urlaub fiel aus oder wurde kleiner dimensioniert. Zu einem anderen Teil wurde das Geld nicht ausgegeben, da die Verbraucher ökonomisch schlechtere Zeiten befürchten resp. erwarten. Die Folge: In der Wirtschaft kam eine negative Kettenreaktion in Gang.“

Und die Bundesregierung machte wieder die alten bekannten Fehler, stellte lieber Milliardenbeträge zur Rettung von Unternehmen bereit, die schon vor Corona in der Krise steckten, ließ aber die Menschen, denen mit dem Lockdown sämtliche Einnahmen wegbrachen, fast flächendeckend hängen.

Was mit der seltsamen Sicht deutscher Spitzenpolitiker auf Geld zu tun hat. Denn sie haben die „schwäbische Hausfrau“ auswendig gelernt, aber nie gelernt, dass Geld fließen muss, wenn es „die Wirtschaft“ beleben soll. Und zwar zuallererst zu denen, die es am dringendsten brauchen – denn die geben es am schnellsten wieder aus.

Aber selbst die Renter/-innen werden ja behandelt, als wären sie an der staatlich verordneten Armut selber schuld.

Trends: Altersarmut, Zahlungsstörungen, Konsumverschuldung

„Wir konnten bei der Analyse bedenkliche Teilergebnisse erkennen“, sagt Michael Goy-Yun, Geschäftsführer von Creditreform Boniversum und microm. „Das Phänomen Altersüberschuldung gewinnt noch stärker als in den Vorjahren an Bedeutung. Die Zahl überschuldeter Verbraucher über 50 Jahre hat mit 246.000 Fällen im Vergleich zum Vorjahr deutlich zugenommen.“

Erfreulich sei freilich, dass jüngere Überschuldete unter 50 Jahre genauso deutlich (- 315.000 Fälle) weniger würden. Zudem reduzierten sich die „harten“ Überschuldungsfälle mit juristisch relevanten Sachverhalten zum dritten Mal in Folge um 188.000 Fälle (- 4,7 %) auf 3,82 Millionen. Die „weichen“ Fälle mit geringer Intensität stiegen allerdings um 119.000 Fälle (+ 4,1 %).

Im deutlichen Rückgang der „harten Überschuldung“ spiegelt sich zeitversetzt der kontinuierliche Rückgang von Privatinsolvenzen und Langzeitarbeitslosigkeit. Der Anstieg der „weichen Überschuldung“ korrespondiert trotz Corona mit den Folgen einer zunehmenden Konsumverschuldung, die sich durch fast alle Altersgruppen zieht.

Wobei man bei „Konsumverschuldung“ durchaus auch an Mietrückstände und Stromabschaltungen denken darf, Dinge, die Haushalten mit prekärem Einkommen in Deutschland ziemlich regelmäßig passieren.

Ländertrends positiv

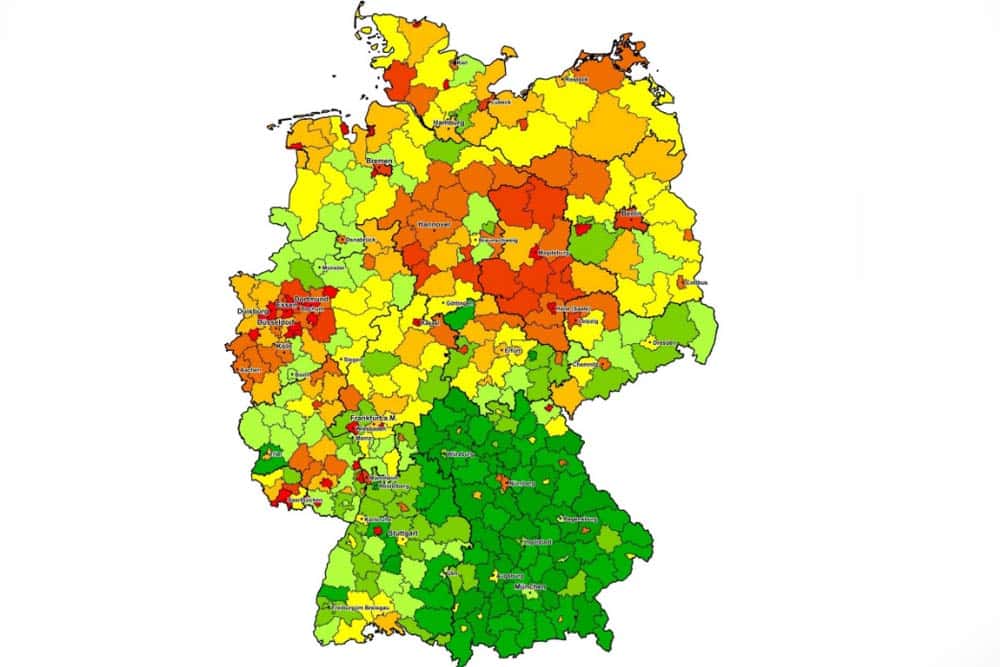

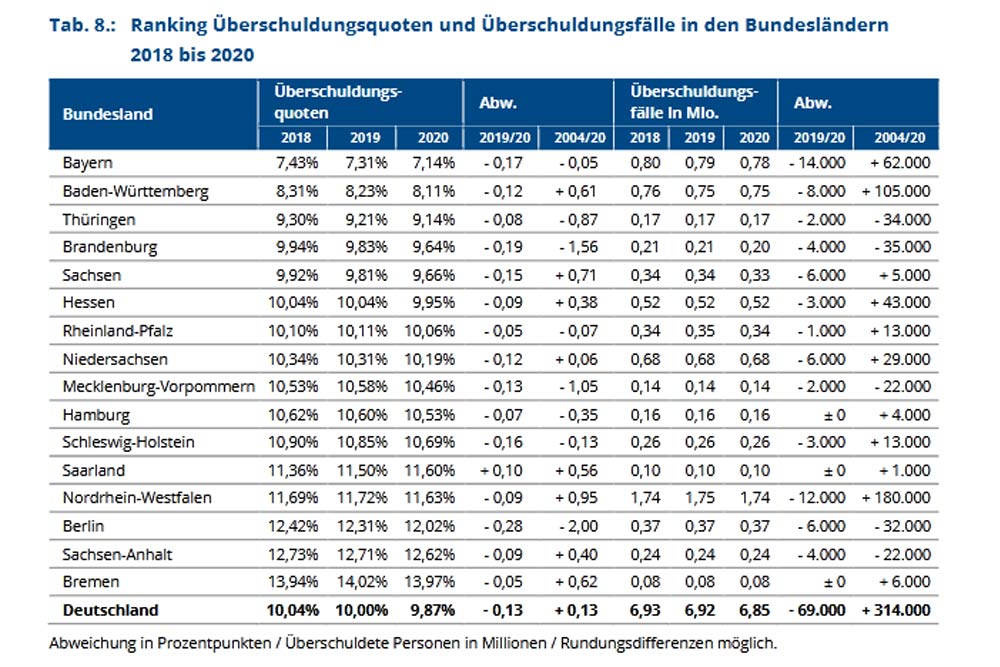

Die Analyse der Überschuldungsentwicklung nach Bundesländern zeige 2020 einen fast durchgehend positiven Trend, so Creditreform. Kein Bundesland weist 2020 einen Anstieg der Überschuldungsfälle auf. Zudem zeigen 15 Bundesländer in diesem Jahr einen Rückgang der Überschuldungsquote. Nur das Saarland zeigt eine höhere Überschuldungsquote als im Vorjahr (11,60 Prozent; + 0,10 Punkte).

Bayern (7,14 Prozent; – 0,17 Punkte) und Baden-Württemberg (8,11 Prozent; – 0,12 Punkte) verbleiben mit Abstand vor Thüringen (9,14 Prozent; – 0,08 Punkte) – alle drei Bundesländer mit einer erneut verbesserten Überschuldungsquote. Brandenburg (9,64 Prozent; – 0,19 Punkte) verbessert sich um einen Platz auf Rang vier. Auf Rang fünf folgt dann Sachsen mit einer Quote von 9,66 Prozent (nach 9,81 im Vorjahr).

Das verblüfft auf den ersten Blick: Drei ostdeutsche Bundesländer so weit vorn?

Aber wer gelernt hat, mit wenig Geld über die Runden zu kommen, der nimmt auch seltener einen waghalsigen Kredit auf, von dem er nicht weiß, ob er ihn je zurückzahlen kann. Etwa für ein Eigenheim. Die Karte zeigt aber auch, dass sich dafür die Überschuldung eher in Großstädten wie Leipzig ballt, wo es die meisten prekären Jobs gibt. Und ob das so bleibt, wenn durch Corona der Job oder gleich die ganze Firma futsch sind, ist offen. Die Aussichten jedenfalls sind erst einmal trübe, gerade für die, die den „Aufschwung“ der vergangenen zehn Jahre mit massivem Lohnverzicht bezahlt haben.

Die Schlusslichter bleiben wie in den Vorjahren Bremen (13,97 Prozent; – 0,05 Punkte), Sachsen-Anhalt (12,62 Prozent; – 0,09 Punkte) und Berlin (12,02 Prozent; – 0,28 Punkte) – alle drei ebenfalls mit einer verbesserten Überschuldungsquote, so Creditreform.

Warum die „Ruhe vor dem Sturm“?

„Die langfristigen Perspektiven für die Überschuldungsentwicklung sind besorgniserregend, da die Corona-Pandemie auch eine weitere Polarisierung von Einkommen und Vermögen bewirkt“, erläutert Hantzsch. „Die oberen sozialen Schichten (,Gutverdiener‘) können Einkommensausfälle kompensieren – sie sparen vermehrt und üben zugleich Ausgabenvorsicht sowie Konsumzurückhaltung. Die unteren sozialen Schichten haben keine oder nur sehr geringe finanzielle Reserven und eine „negative Sparquote“ – sie ver- und überschulden sich“, präzisiert Vila. Die Folge: Bereits jetzt deuten sich finanzielle Überlastungen an, die zeitlich versetzt zu einem Anstieg der Überschuldungsfälle führen werden.

„Zudem erwarten wir einen ,Nachholbedarf‘ bei den Verbraucherinsolvenzverfahren durch die Verkürzung der Wohlverhaltensperiode ab Oktober 2020. Das wird zu einem zusätzlichen Anstieg der (harten) Überschuldungsfälle führen“, sagt Goy-Yun.

Arbeitslose und prekär Beschäftigte bezahlen für die deutschen Arbeitsmarktreformen mit dauerhafter Verschuldung

Hinweis der Redaktion in eigener Sache

Seit der „Coronakrise“ haben wir unser Archiv für alle Leser geöffnet. Es gibt also seither auch für Nichtabonnenten unter anderem alle Artikel der LEIPZIGER ZEITUNG aus den letzten Jahren zusätzlich auf L-IZ.de über die tagesaktuellen Berichte hinaus ganz ohne Paywall zu entdecken.

Unterstützen Sie lokalen/regionalen Journalismus und so unsere tägliche Arbeit vor Ort in Leipzig. Mit dem Abschluss eines Freikäufer-Abonnements (zur Abonnentenseite) sichern Sie den täglichen, frei verfügbaren Zugang zu wichtigen Informationen in Leipzig und unsere Arbeit für Sie.

Vielen Dank dafür.

Empfohlen auf LZ

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher