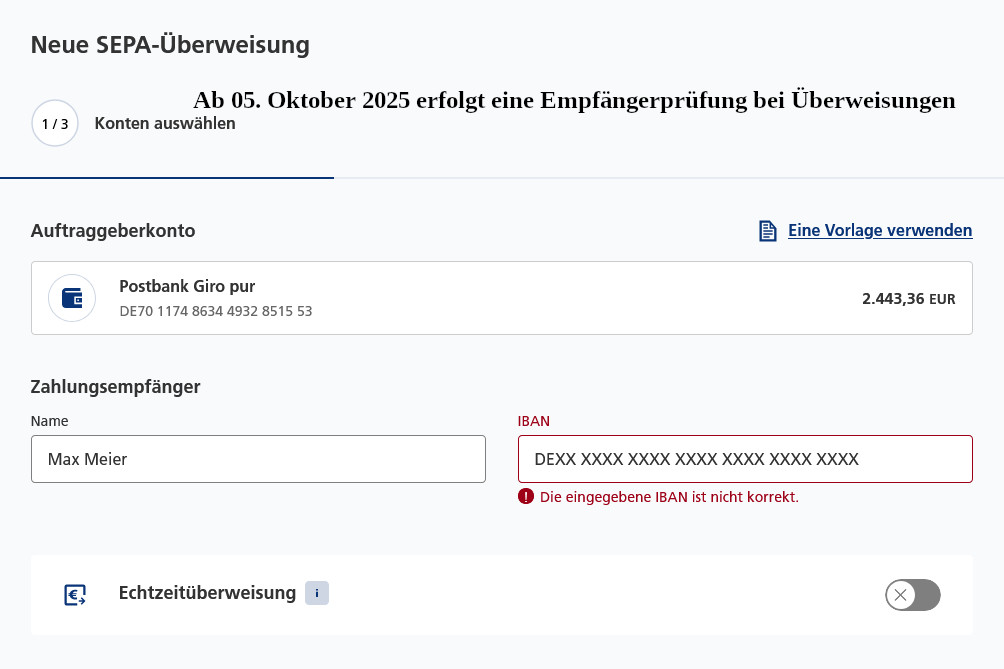

Ab dem 05. Oktober 2025 wird die Verordnung zur Echtzeitüberweisung (EU Nr. 2024/886) umgesetzt: Es erfolgt eine Empfängerprüfung, die IBAN und der Name des Kontoinhabers werden verglichen. Das erscheint unproblematisch, geht es doch darum, Falschüberweisungen, beispielsweise durch Tippfehler bei der IBAN, oder gar Betrugsfälle zu verhindern. Gibt es aber Fälle, bei denen es problematisch werden kann? In den sozialen Medien kursieren einige Horrormeldungen dazu. Wir haben lieber nachgefragt.

Was passiert bei der Empfängerprüfung „verification of payee“?

Das ist einfach erklärt: Erfasst der Zahler (Kunde) im Online-Banking oder an einem Selbstbedienungsterminal eine SEPA-Überweisung, dann werden vor deren finaler Ausführung künftig IBAN und Kontoinhaber automatisch auf Übereinstimmung abgeglichen. Die Sparkasse Leipzig beschrieb den Vorgang auf Anfrage wie folgt:

„Kundinnen und Kunden erhalten lediglich vor dem Abschicken einer SEPA-Überweisung unmittelbar eine Rückmeldung, ob Empfängername und IBAN vollständig, in Teilen oder gar nicht zueinander passen.

Als Ergebnis der Prüfung von IBAN und Empfängernamen wird es drei Stufen geben, ähnlich einer Ampel: Übereinstimmung bedeutet, Empfängername und IBAN stimmen vollständig überein. Nahezu Übereinstimmung bedeutet, dass es eine kleine Abweichung gibt. Keine Übereinstimmung bedeutet, dass Empfängername und IBAN stärker abweichen.

Trotzdem hat man als Kundin oder Kunde das letzte Wort: Wenn man trotz der Rückmeldung ‚Keine Übereinstimmung‘ davon überzeugt ist, dass die IBAN korrekt ist, kann man die Überweisung dennoch freigeben – auf eigenes Risiko. Ebenso bei ‚nahezu Übereinstimmung‘ – hier erhalten die Überweisenden dann vor Freigabe konkrete Informationen zum Namen des Kontoinhabers und können den Auftrag korrigieren, stornieren oder auch unverändert freigeben.“

Bei Überweisungen scheint es also ein echter Fortschritt zu sein, es gibt auch kein Problem, wenn man Geld an „Max Meier“ auf das Konto von „Friederike Müller“ überweisen will.

Was kann bei Zahlungseingängen passieren?

Dazu haben wir zwei hypothetische (wenn auch nicht unwahrscheinliche) Fälle aufgebaut und dazu mit Andreas Woda, Vorstandsmitglied der Leipziger Volksbank, gesprochen.

Der erste Fall: Max Meier bezieht eine Altersrente, Bürgergeld, Wohngeld oder eine andere Leistung. Der Betrag wird seit Jahren auf das Konto seine Lebensgefährtin Friederike Müller überwiesen. Das Konto ist kein Gemeinschaftskonto, d. h. Max Meier ist nicht als Mitinhaber hinterlegt.

Herr Woda, kann es bei dieser Konstellation zu Problemen kommen?

„Ja, in solchen Fällen kann es tatsächlich zu Problemen kommen. Die Zahlung würde zwar bei uns störungsfrei gutgeschrieben werden. Jedoch stellt sich hier eine andere Frage: Warum geht die Rentenzahlung auf ein Konto, das nicht auf den Namen des Rentenempfängers lautet? Der Gesetzgeber betrachtet solche Konstellationen besonders kritisch, da sie potenziell auf Betrugsversuche hindeuten könnten. Hier sollte der Kunde für Klarheit sorgen.“

Der zweite Fall: Max Meier hat drei Vornamen, Fritz Ernst Max Meier, beim Eintritt in das Berufsleben zu DDR-Zeiten war in den Personaldokumenten der Rufname „Max“ unterstrichen. Deshalb ist er auch bei der Rentenversicherung als „Max Meier“ hinterlegt und die Rentenzahlung läuft auf diesen Namen. Als er sein Konto anlegte, wurde dieses aber unter „Fritz“ angelegt, die Bank nimmt automatisch den ersten Vornamen.

Herr Woda, in dem Falle würde die Ampel auf „Gelb“ springen, kann es dadurch zu Problemen kommen?

„Wenn die Daten korrekt hinterlegt sind, sollten alle drei Vornamen im System erfasst sein – dazu sind wir bereits seit Jahren verpflichtet. In diesem Fall spielt es keine Rolle, mit welchem der Vornamen die Überweisung erfolgt. Die Buchung würde nach dem aktuellen Stand unserer Informationen korrekt durchgeführt werden.“

Der Fall scheint also unproblematisch zu sein. Ob alle Vornamen hinterlegt sind, kann man beim online-Banking selbst prüfen, ansonsten am Bankschalter erfragen.

Was sollte man tun, wenn die erste Konstellation zutrifft?

Die Überweisung wird also trotzdem durchgeführt. Den weiteren Ausführungen im Gespräch konnten wir entnehmen, dass es in einigen Fällen zu einer Prüfung des Zahlungsvorganges kommen kann. Diese dauert unter Umständen einige Tage. Hat man, besonders zum Monatsanfang, laufende Abbuchungen für Miete, Energiekosten etc., dann kann das selbstverständlich zu Problemen führen.

Herr Woda, was empfehlen Sie Menschen, bei denen eine solche Konstellation vorliegt?

„In solchen Fällen empfehlen wir: Entweder wird ein gemeinsames Konto eröffnet, bei dem beide Personen als Kontoinhaber geführt werden, oder die Person, die bislang kein eigenes Konto besitzt, sollte allein eines eröffnen.“

Die Leipziger Volksbank gibt dazu folgenden allgemeinen Hinweis:

Der Zahler kann künftig auch bei einem Fehlerhinweis bei der Empfängerprüfung die Zahlung ausführen. Um eine Fehlermeldung zu vermeiden, die den Zahler davon abhalten könnte, die Zahlung auszuführen, sollten Leistungsempfänger gelegentlich folgendes veranlassen:

• Kontodaten und Namen prüfen: Stellen Sie sicher, dass Ihr Name bei der Bank und bei der jeweiligen Behörde exakt übereinstimmt.

• Änderungen rechtzeitig melden: Informieren Sie zuständige Stellen bei Namensänderungen (z. B. nach Heirat/Scheidung) oder Kontowechsel sofort.

• Regelmäßige Kontrolle: Überprüfen Sie regelmäßig den Zahlungseingang der Leistung und wenden Sie sich bei Problemen an die auszahlende Stelle.

Wir danken Herrn Andreas Woda für die Zeit, die er sich genommen hat und seine Auskünfte.

Nachfrage bei der Deutschen Rentenversicherung

Da wir das Fallbeispiel für die Leipziger Volksbank auch auf dem Thema „Überweisung von Rentenbeträgen“ aufgebaut hatten, fragten wir selbstverständlich bei der Deutschen Rentenversicherung (DRV) nach. Die Antwort lautete:

„Für die von Ihnen skizzierte Fall sind keine Probleme aufgrund des Inkrafttretens der PSD3 zu erwarten. Die Überweisung auf das Konto einer anderen Person ist für die Rentenversicherung ein geübtes Prozedere. Auf dem Kontoauszug erscheint das betreffende Rentenzahlzeichen und dass es sich um die Rentenzahlung des jeweiligen Rentenversicherungsträgers handelt. Die Zuordnung der Zahlung auf dem Empfängerkonto ist damit problemlos möglich. Auch bei Überweisungen auf das Konto einer anderen Person sind keine Probleme zu erwarten.“

Wir wurden auf eine aktuelle Veröffentlichung hingewiesen, dort steht Folgendes:

„Rentenempfängerinnen und -empfänger sind von dieser Prüfung nicht betroffen, denn die Deutsche Rentenversicherung hat im Rahmen des vorgesehenen Opt-Out-Verfahrens entschieden, bei den Rentenzahlungen auf die IBAN-Namensprüfung zu verzichten. Somit werden ab Oktober die Renten wie gewohnt überwiesen, auch wenn es kleinere Abweichungen im Namen geben sollte.“

Die DRV verzichtet also auf die Empfängerprüfung, das klingt beruhigend. Ob diese Regelung aber dauerhaft Bestand hat, was der Passus „kleinere Abweichungen im Namen“ bedeutet und ob dies auch für andere Institutionen, wie beispielsweise Sozialämter oder die Bundesagentur für Arbeit zutrifft, ist zumindest fraglich.

Fazit: Es kann Probleme für einzelne Zahlungsempfänger, durch die Empfängerprüfung geben. Es empfiehlt sich auf jeden Fall zu prüfen, ob alle Angaben, die man hinterlegt hat, richtig sind.

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher

Interessant wäre gewesen, zu erfahren, wie das technisch abläuft. Die Bank (meine), die die Überweisung ausführen soll, kennt ja die Daten des Inhabers der IBAN nur dann, wenn er beim gleichen Institut ist. In jedem anderen Fall muss ja erst mal eine Anfrage nach den Kundendaten an die Bank gestellt werden, zu der die IBAN gehört…

Hat diese Weitergabe von Kundendaten an fremde Institute irgendeinen Reibungspunkt mit dem Datenschutz?