Schon die Riester-Rente hat gerade denen, die auf eine kärgliche staatliche Rente auch noch zusätzlich ansparen wollten, nichts gebracht. Doch eine Bundesregierung nach der anderen versucht, das Rentenproblem in Deutschland dadurch zu lösen, dass sie die Bürger zur privaten Altersvorsorge bringen will. Nur: Dummerweise können das ausgerechnet diejenigen nicht, die ohnehin schon mit einer Armutsrente rechnen müssen. Den faulen Zauber mit der propagierten Altersvorsorge hat jetzt das Deutsche Institut für Wirtschaftsforschung (DIW) einmal unter die Lupe genommen.

Der Bundestag hat vor wenigen Wochen ein neues Altersvorsorgedepot beschlossen, das die Riester-Rente ersetzen soll. Ziel ist es auch diesmal wieder, die private Altersvorsorge zu stärken und breiter in der Bevölkerung zu verankern. Neue Auswertungen auf Basis des Sozio-oekonomischen Panels (SOEP) im Deutschen Institut für Wirtschaftsforschung (DIW Berlin) unterstreichen nun zwar, dass der Bedarf dafür tatsächlich groß ist.

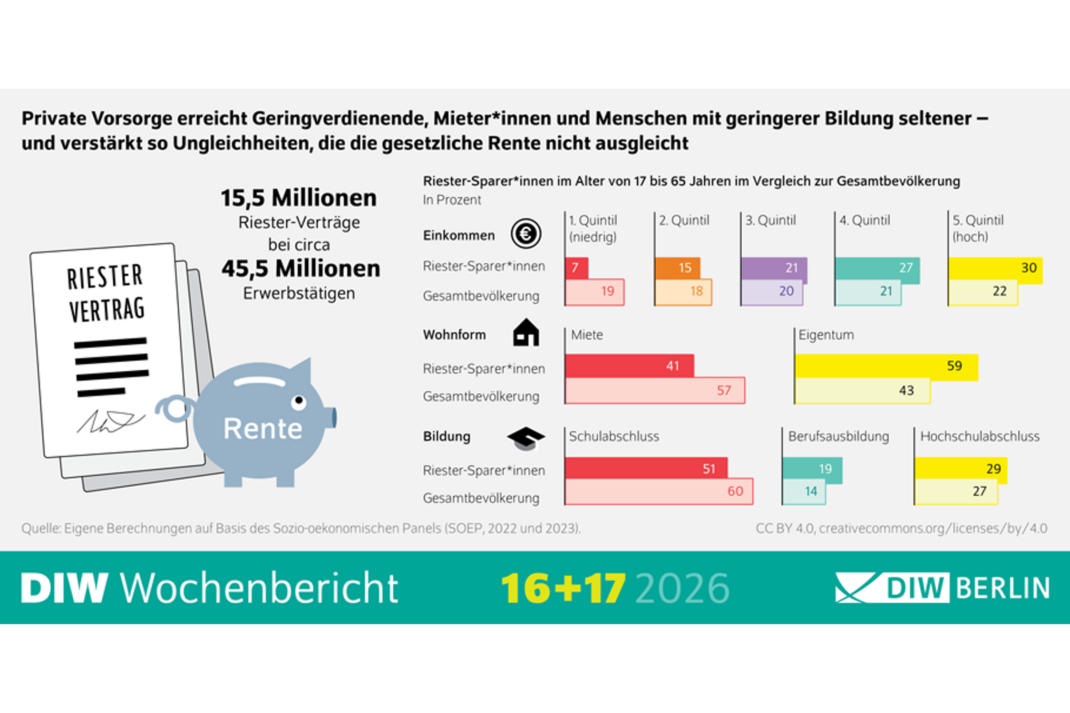

Altersvorsorge über die Absicherung durch die gesetzliche Rentenversicherung hinaus ist in Deutschland bislang trotzdem wenig verbreitet und unterscheidet sich stark zwischen verschiedenen Bevölkerungsgruppen. Besonders selten sorgen Geringverdienende sowie Personen mit unterbrochenen Erwerbsbiografien zusätzlich vor.

„Ergänzende private Altersvorsorge erreicht bislang längst nicht alle Bevölkerungsgruppen gleichermaßen und verstärkt bestehende Ungleichheiten im Alter eher, als dass sie diese ausgleicht“, sagt Peter Haan, Leiter der Abteilung Staat im DIW Berlin. Er hat die Studie gemeinsam mit Johannes Geyer und Marcus Borlinghaus erstellt.

Es profitieren wieder Menschen mit höherem Einkommen

Unter den heutigen Rentner/-innen spielt die private Altersvorsorge bislang nur eine geringe Rolle. Weniger als zehn Prozent beziehen eine private Zusatzrente, bei der betrieblichen Altersvorsorge ist es etwa ein Drittel. In der Erwerbsbevölkerung ist die Verbreitung von privat abgeschlossenen Riester-Verträgen deutlich höher, hat sich seit Mitte der 2010er Jahre aber nicht mehr erhöht und ist zuletzt sogar gesunken.

Gleichzeitig bestehen deutliche Unterschiede zwischen verschiedenen Bevölkerungsgruppen: Personen mit höherem Einkommen, höherer Bildung und ohne Migrationshintergrund verfügen deutlich häufiger über eine zusätzliche Altersvorsorge. Auch zwischen den Geschlechtern gibt es Unterschiede – Frauen sorgen eher zusätzlich für das Alter vor als Männer.

Die betriebliche Altersvorsorge ist insgesamt zwar weiter verbreitet als die private. Allerdings zeigen bestehende Studien und die verfügbaren Daten auch hier deutliche Unterschiede: Beschäftigte in größeren Unternehmen sowie in bestimmten Branchen nutzen entsprechende Angebote deutlich häufiger als Beschäftigte in kleinen Betrieben. Zudem bestehen Unterschiede nach Geschlecht und Region.

Mit dem neu beschlossenen Altersvorsorgedepot sollen die Anreize für private Vorsorge verbessert werden. Einzelne Elemente, etwa renditestärkere Anlagestrategien oder ein staatliches Standardprodukt, könnten die Attraktivität zwar tatsächlich erhöhen. Gleichzeitig bleiben den Studienautoren zufolge aber zentrale strukturelle Probleme bestehen.

„Wir wissen aus der Forschung, dass freiwillige Systeme zur zusätzlichen Altersvorsorge nicht die erforderliche Verbreitung erreichen, weil vor allem diejenigen vorsorgen, die ohnehin über ausreichende Ressourcen verfügen“, sagt DIW-Rentenexperte Johannes Geyer. Auch die neue Ausgestaltung der Förderung sei kritisch zu sehen, da sie tendenziell Haushalte mit höheren Einkommen begünstige. „Die Förderung hängt stark davon ab, wie viel eingezahlt wird – dadurch profitieren Menschen mit höherem Einkommen überproportional“, so Geyer.

Es sind strukturelle Reformen erforderlich

Aus Sicht der Studienautor/-innen wäre eine stärkere strukturelle Verankerung der ergänzenden Altersvorsorge erforderlich, um alle Bevölkerungsgruppen zu erreichen. Sinnvoll sei etwa ein verpflichtendes kapitalgedecktes System, das stärker an bestehenden Modellen der betrieblichen Altersvorsorge ansetzt und kollektive Elemente enthält, bei denen Risiken nicht allein individuell getragen werden, sondern innerhalb eines Jahrgangs teilweise ausgeglichen werden können. Dadurch lassen sich Renditeschwankungen und unterschiedliche Erwerbsbiografien besser abfedern als in Systemen mit strikt individuellen Vorsorgekonten.

Gleichzeitig gibt es offenbar eine breite gesellschaftliche Unterstützung für eine zentrale Rolle des Staates bei der Sicherung des Lebensstandards im Alter. Rund 60 Prozent der im SOEP Befragten befürworten eine überwiegend staatliche Verantwortung, während nur eine kleine Minderheit eher jede/-n Einzelne/-n in der Verantwortung sieht.

Denn die Erhebung zeigt nun einmal auch, dass gerade jene Teile der Bevölkerung, die aufgrund geringer Einkommen auch mit Niedrigrenten rechnen müssen, deutlich seltener einen Riester-Sparvertrag abgeschlossen haben. Was die Erhebung nicht zeigt, ist, mit welchem Budget die einzelnen Sparer agieren. Und auch nicht, ob sich der Abschluss für die Betroffenen überhaupt lohnt.

Denn dass jetzt ein neues Altersvorsorgedepot die Versorgungslücke schließen soll, passiert ja auch deshalb, weil die Riester-Rente „teuer und unrentabel“ ist, wie eine Verbraucher-Allianz zuletzt 2020 kritisierte.

Und auch das DIW stellt fest, dass bei der neuen Lösung zentrale Probleme bestehen bleiben. Man kann Bevölkerungsgruppen, die keinen Euro zum Ansparen übrig haben, nicht mit einer Rentenvorsorge beglücken, die sie schlicht nicht finanzieren können.

Empfohlen auf LZ

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher