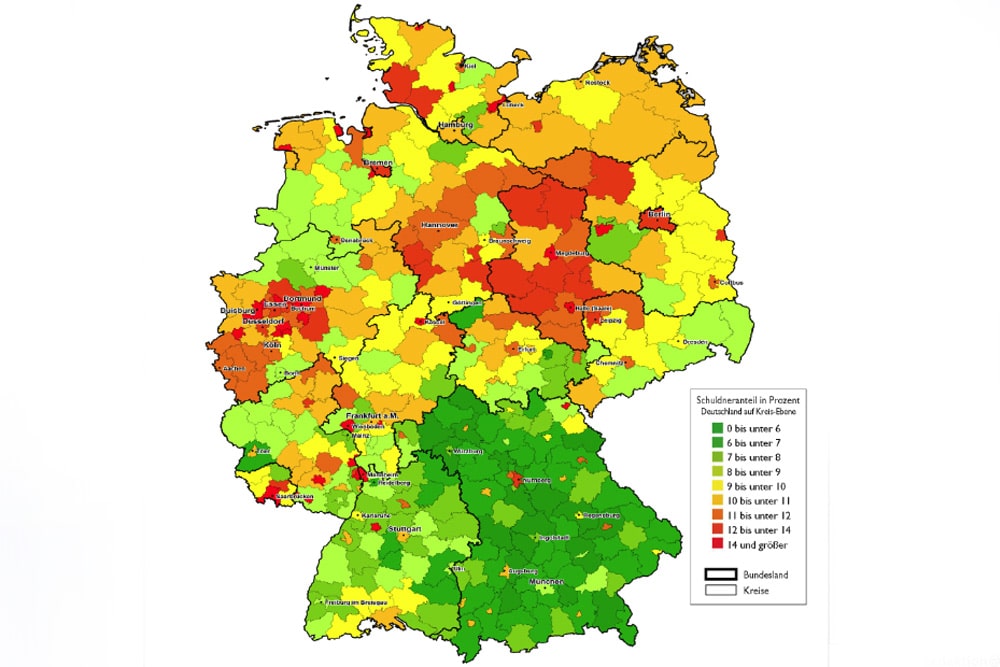

Der Blick auf die Deutschlandkarte, die Creditreform im November veröffentlichte, ist eindeutig: Bundesländer und Kreise mit wirtschaftlichen Problemen und Niedriglöhnen verbunden mit höherer Arbeitslosigkeit weisen mehr als doppelt so hohe Schuldnerquoten auf wie die reichen Südländer Bayern und Baden-Württemberg. Aber selbst innerhalb Sachsens gibt es so ein drastisches Gefälle und erscheint die einstige Armutshauptstadt Leipzig nach wie vor als sächsische Schuldnerhochburg.

Wobei es nicht einfach nur um Schulden geht, sondern um Überschuldung. Was Creditreform so definiert: „Überschuldung liegt dann vor, wenn der Schuldner die Summe seiner fälligen Zahlungsverpflichtungen mit hoher Wahrscheinlichkeit über einen längeren Zeitraum nicht begleichen kann und ihm zur Deckung seines Lebensunterhaltes weder Vermögen noch Kreditmöglichkeiten zur Verfügung stehen. Oder kurz: Die zu leistenden monatlichen Gesamtausgaben übersteigen dauerhaft die Einnahmen. Mit Hilfe der Schuldnerquoten kann die Überschuldung in ihrer geographischen Verteilung u. a. bis hin auf die Ebene von Postleitzahlenbereichen dargestellt werden.“

Das heißt: Die Überschuldeten werden ihre Schuldenlast aus eigener Kraft über Jahre nicht los. Ihre Einnahmen reichen nicht, um die meist in Krisensituationen aufgehäuften Schulden wieder loszuwerden.

Das Problem haben nicht nur die Leipziger: „Generell gilt: Fälle mit hoher Überschuldungsintensität sind oft mit einer längeren Überschuldungskarriere und oft auch mit höheren Schuldenvolumina verbunden. Allerdings weisen auch viele überschuldete Personen in jüngerem Alter harte Merkmale auf, deren Schuldenvolumen noch nicht den Umfang aufweisen wie bei älteren Überschuldungsfällen. Hingegen sind Fälle mit geringer Überschuldungsintensität mit eher niedrigeren Schuldensummen verbunden.

Sie bilden oft eine Vorstufe im ‚Überschuldungskarussell‘. Bei vielen Verbrauchern hat zudem oft Konsumverschuldung zu nachhaltigen Zahlungsstörungen geführt, wie bereits 2012 bei einem ähnlich starken Anstieg der weichen Überschuldung festgestellt werden konnte. Diese wurden häufig auch durch sogenannten ‚Nachholkonsum‘ hervorgerufen, der sich aus der Verunsicherung im Nachgang der Finanz- und Wirtschaftskrise und vor dem Hintergrund der beginnenden Niedrigzinsphase entfaltete.

Aber auch der Anstieg des Überschuldungsauslösers ‚Erkrankung, Sucht, Unfall‘ zeigt, dass auch die zunehmende ‚Arbeitsverdichtung‘ in vielen Berufen, also der Zunahme der pro Zeiteinheit zu leistenden Menge an Arbeit, zu Krankheit und in Folge zu zusätzlichen finanziellen Belastungen resp. Engpässen führt.“

Ergebnis: Deutschlandweit sind die Überschuldungsquoten angestiegen. Aber der Anstieg fand fast ausschließlich im Westen statt. Im Osten sanken die Quoten. Auch wenn unübersehbar ist, dass Leipzig quasi direkt am Rand eines knallroten Überschuldungs-Hotspots in Sachsen-Anhalt liegt.

Zum Stichtag 1. Oktober 2018 waren bundesweit über 6,9 Millionen Bürger über 18 Jahre überschuldet und wiesen nachhaltige Zahlungsstörungen auf. Dies sind rund 19.000 mehr als noch im letzten Jahr. Da die Bevölkerung im vergangenen Jahr nochmals leicht zugenommen hat, bleibt die Überschuldungsquote insgesamt bei 10,04 Prozent (2017: 10,04 Prozent).

Sachsen weist erstmals seit 2011 einen Rückgang der Überschuldungsfälle (-3.000 Fälle) auf. Die Schuldnerquote sinkt auf 9,92 Prozent (- 0,05 Punkte). Im Bundesländervergleich verbleibt Sachsen damit weiterhin auf Rang 4 hinter Bayern (7,43; -0,04; +2.000), Baden-Württemberg (8,31; +0,00; +5.000) und Thüringen (9,30; +0,05; +0).

Aber der Blick auf die Deutschlandkarte zeigt auch, dass gerade in Ostsachsen die Überschuldungsquote ähnlich niedrig ist wie in Bayern. Während die Region Leipzig nach wie vor der Landstrich mit der höchsten Überschuldung in Sachsen ist.

In der Region Leipzig, dazu zählen die Stadt Leipzig, der Landkreis Leipzig, der Landkreis Nordsachsen sowie ein Teil des Landkreises Mittelsachsen, ging die Schuldnerquote erstmals seit Jahren wieder leicht zurück und liegt aktuell bei 11,99 Prozent (Vorjahr 12,10 Prozent). Rund 110.000 Personen gelten aktuell im Raum Leipzig als überschuldet oder weisen nachhaltige Zahlungsstörungen auf.

Die Schuldnerquote der Stadt Leipzig ist in diesem Jahr zwar ebenfalls gesunken. Dennoch bleibt die Stadt Leipzig mit einer Quote von 13,17 Prozent (2017: 13,43 Prozent) sowohl bei der Betrachtung der Region nach Kreisen als auch innerhalb des Bundeslandes Sachsen erneut das Schlusslicht. Auch im Vergleich aller Großstädte über 400.000 Einwohner zählt Leipzig – nach wie vor – zu den Großstädten mit dem höchsten Verschuldungsgrad in Deutschland und bleibt, wie in den letzten Jahren, auf dem vierten Rang.

Aber der Vergleich zeigt auch, dass gerade etliche westdeutsche Städte noch viel tiefer in der Krise stecken. Angefangen mit Bremerhaven, dem Schlusslicht unter den ausgewerteten Städten mit einer privaten Überschuldungsquote von 21,22 Prozent, gefolgt von Wuppertal (18,42 Prozent), Pirmasens (18,35 Prozent) und Neumünster (18,09 Prozent. Aber auch Städte wie Gelsenkirchen, Duisburg und Wiesbaden haben Schuldnerquoten von über 17 Prozent.

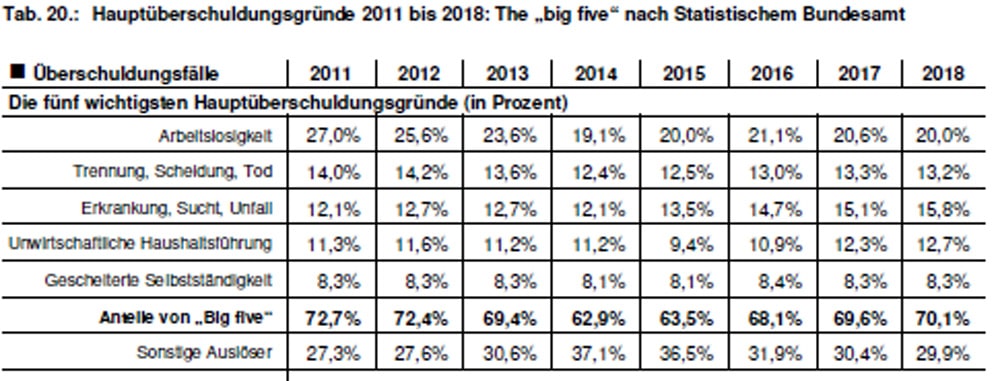

Hauptverschuldungsgrund ist – wie Creditreform im November schon aufsplittete – noch vor den ganz normalen Tragödien des Lebens (Trennung, Scheidung, Tod, Krankheit, Unfall …) mit 20 Prozent die Arbeitslosigkeit, die in Deutschland eben in der Regel heißt, dass man ziemlich schnell mit einem deutlich geschrumpften Einkommen auskommen muss, das in der Regel nicht mehr reicht, den alten Lebensstandard zu halten oder gar langlaufende Kredite (etwa für Haus oder Auto) zu bedienen.

Wenn Menschen – wie in Leipzig – sowieso schon mit niedrigeren Einkommen leben müssen, ist der Schritt in eine nicht mehr leistbare Überschuldung nicht groß.

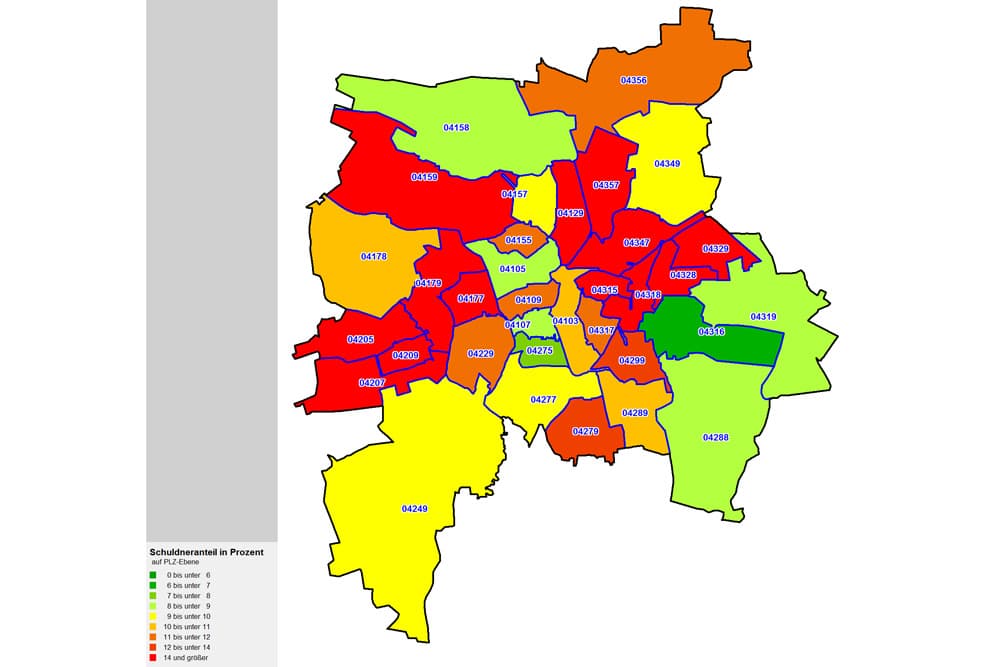

Und so stehe im Leipziger Stadtgebiet die Schuldnerampel im Osten und Westen weiterhin auf „rot“, schätzt Creditreform jetzt in seiner Leipziger Auswertung ein. Trotz des höchsten Rückgangs der Schuldnerquote in der Region Leipzig (minus 2,01 Prozentpunkte) bleibt die Überschuldung in Volkmarsdorf und Neuschönefeld mit 23,44 Prozent überdurchschnittlich hoch. Was ja nicht zufällig die Ortsteile mit der höchsten Arbeitslosigkeit sind.

Am geringsten fällt die Überschuldung von privaten Verbrauchern in Mölkau und Baalsdorf aus. Hier liegt die Schuldnerquote, trotz eines leichten Anstiegs bei 6,05 Prozent (2017: 5,96 Prozent). Mölkau und Baalsdorf bleiben im Vergleich der Region Leipzig am grünen Ende der Skala.

Nordsachsen und Landkreis Leipzig

Im Landkreis Nordsachsen steigt die Schuldnerquote leicht auf 11,28 Prozent (2017: 11,2 Prozent). Mockrena und Schildau weisen die niedrigsten Quoten im Landkreis auf. In Mockrehna verringert sich die Schuldnerquote um 0,03 Prozentpunkte auf 7,06 Prozent. In Schildau steigt die Quote um 0,12 Prozentpunkte auf 7,11 Prozent. Torgau bleibt auch in diesem Jahr im Landkreis am höchsten verschuldet. Die Schuldnerquote steigt um 0,53 Prozentpunkte auf 14,53 Prozent an.

Die Schuldnerquote im Landkreis Leipzig beträgt in diesem Jahr 9,96 Prozent (2017: 9,97 Prozent). Die niedrigste Quote im Landkreis und der gesamten Region Leipzig wurde in diesem Jahr in Großpösna mit 5,95 Prozent gemessen. Auf vergleichbar niedrigem Niveau liegen Bennewitz mit 7,43 Prozent, Machern mit 7,6 Prozent, Frohburg mit 7,66 Prozent und Borsdorf mit 7,74 Prozent. Die höchste Schuldnerquote im Landkreis Leipzig zeigt sich in Böhlen mit 14,40 und Regis-Breitingen mit 13,60 Prozent.

Im gesamten Landkreis Mittelsachsen ist die Schuldnerquote gesunken und aktuell bei 9,19 Prozent (2017: 9,31 Prozent). Zur Region Leipzig zählen allerdings nur Döbeln, Hartha, Leisnig, Ostrau, Penig, Roßwein und Waldheim. Waldheim liegt mit einer Schuldnerquote von 16,76 Prozent im roten Bereich der Verschuldungsskala.

Aufspreizen der Verhältnisse

Die genaue Betrachtung der Daten zeigt, so Creditreform, dass die Fälle mit hoher Überschuldungsintensität, also mit gerichtlichen Sachverhalten, in der Region Leipzig tatsächlich abgenommen haben (-2.122 Fälle). Dass mehr Menschen endlich in einer vollwertigen Arbeitsstelle unterkamen, wirkt sich also tatsächlich positiv auch bei der Verschuldung aus. Durch die gute Arbeitsmarktlage und insgesamt stabile Konjunktur gelinge es Betroffenen offensichtlich, sich aus der dauerhaften „Schuldenspirale“ zu befreien, so Creditreform.

Die Zahl der Personen, die eine geringere Überschuldungsintensität (weiche Überschuldungsmerkmale) aufweisen, habe sich dagegen erhöht. (+1.680 Fälle). Hier bilde insbesondere der Auslöser unwirtschaftliche Haushaltsführung und Konsum in vielen Fällen „schleichend“, den Einstieg in eine dauerhafte Überschuldungssituation. Aber es ist eben nicht nur der Konsumwunsch meist junger Menschen, der hier zur Überschuldung führt. Die üblichen Preistreiber kommen nämlich auch nach Einschätzung von Creditreform immer stärker zur Wirkung: Der drastische Anstieg der Wohn- und Mietkosten sowie die steigenden Ausgaben für Energie und Mobilität werden für viele Verbraucher zu einer immer stärkeren Belastung.

Und das Ergebnis: Selbst beim Thema Überschuldung wird sichtbar, wie sogar innerhalb Leipzigs die reichen und die armen Ortsteile immer weiter auseinanderdriften, führt das „zu einer extremen Spreizung mit sehr geringen aber auch hohen Überschuldungsanteilen“. Das heißt: Leipzig kann sich dem bundesweiten Auseinanderklaffen armer und reicher Wohnorte nicht entziehen.

Gerade in den ärmsten Leipziger Ortsteilen ist die Überschuldung am höchsten

Gerade in den ärmsten Leipziger Ortsteilen ist die Überschuldung am höchsten

Empfohlen auf LZ

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher