Es ist kein Zufall, dass die Creditreform Leipzig Niedenzu KG am selben Tag, als in Leipzig das „Bündnis gegen Wucher“ gegründet wurde, auch die Überschuldungszahlen für Leipzig und Region veröffentlicht hat. Denn viele Menschen mit Dauerschulden stecken nun einmal in saftigen Knebelverträgen. Gleichzeitig gehören sie meist auch zum Klientel der ewigen Niedrigverdiener. Wer eh nichts hat, zahlt doppelt und dreifach. Und kommt meist aus eigener Kraft nicht mehr aus der Misere.

Hintergrund ist die Meldung von Creditreform aus dem Herbst: Zum Stichtag 1. Oktober 2017 waren bundesweit über 6,9 Millionen Bürger über 18 Jahre überschuldet und wiesen nachhaltige Zahlungsstörungen auf. Dies waren rund 65.000 Personen mehr als noch im letzten Jahr. Da die Bevölkerung im vergangenen Jahr nochmals spürbar zugenommen hat, ist die Überschuldungsquote insgesamt leicht gesunken auf 10,04 Prozent (2016: 10,06 Prozent).

Ganz schlechte Nachricht für das dauerkriselnde Sachsen: In Sachsen (9,97 Prozent; + 0,08 Punkte) und Bayern (7,47 Prozent; + 0,11 Punkte) stieg die Überschuldungsquote am stärksten, in Thüringen minimal, während in den restlichen Bundesländern die Quoten stagnieren oder zurückgehen.

Noch liegt der Freistaat weiterhin unter dem Bundesdurchschnitt und rangiert hinter Bayern, Baden-Württemberg und Thüringen auf Platz vier im Bundesländerranking.

Zur Region Leipzig, die Creditreform auswertet, zählen die Stadt Leipzig, der Landkreis Leipzig, der Landkreis Nordsachsen sowie ein Teil des Landkreises Mittelsachsen. Hier steigt die Schuldnerquote deutlich auf 12,10 Prozent (Vorjahr 11,87 Prozent). Somit sind im Raum Leipzig rund 111.000 Menschen überschuldet oder weisen nachhaltige Zahlungsstörungen auf.

Die Analyse der Daten zeigt, dass sowohl die Fälle mit hoher Überschuldungsintensität – also mit gerichtlichen Sachverhalten – als erstmals auch wieder die Fälle mit geringer Überschuldungsintensität in der Region Leipzig zugenommen haben. Fälle mit geringer Überschuldungsintensität sind eher mit geringen Schuldensummen verbunden und bilden oft eine Vorstufe im „Überschuldungskarussell“.

Und wie nicht anders zu erwarten: Die Stadt Leipzig bleibt eines der Schlusslichter im Großstadt-Ranking.

Die Schuldnerquote der Stadt Leipzig ist in diesem Jahr zwar leicht gesunken, aber das lag eher am Bevölkerungswachstum. Wer vorher schon in prekärer Beschäftigung und Schulden steckte, ist kaum herausgekommen.

Mit einer Quote von 13,43 Prozent (2016: 13,50 Prozent) bildet die Stadt Leipzig deshalb sowohl in der Region als auch in Sachsen zum wiederholten Mal das Schlusslicht. Auch im Vergleich aller Großstädte über 400.000 Einwohner zählt Leipzig zu einer der Großstädte mit dem höchsten Verschuldungsgrad in Deutschland und bleibt, wie in den letzten Jahren, auf dem vierten Rang.

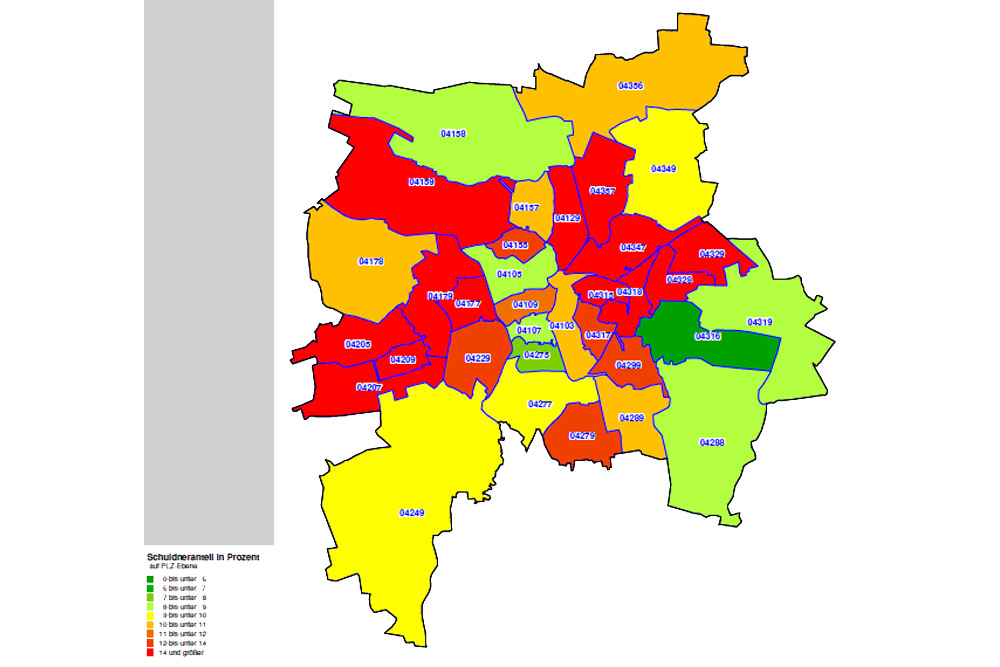

Im Leipziger Stadtgebiet steht die Schuldnerampel im Osten und Westen weiter auf „dunkelrot“, so Creditreform.

Dazu gehören alle Ortsteile, in denen über 14 Prozent der Bewohner in der Schuldenfalle stecken.

Und dass die Dauerüberschuldung etwas mit fehlender Beschäftigung, mies bezahlten Jobs und mit aller Wahrscheinlichkeit auch den rabiaten Sanktionen des Jobcenters zu tun hat, zeigen allein diese Werte:

In Volkmarsdorf und Neuschönefeld bleibt die Schuldnerquote, trotz eines Rückgangs von minus 1,23 Prozentpunkten, mit 25,45 Prozent überdurchschnittlich hoch.

Am geringsten fällt, wie in den Vorjahren, die Überschuldung von privaten Verbrauchern in Mölkau und Baalsdorf aus. Hier liegt die Schuldnerquote bei 5,96 Prozent (2016: 6,21 Prozent) und somit am unteren Ende der Skala in der Region. Den größten Rückgang der Quote (minus 1,48 Prozentpunkte) verzeichnet im Stadtgebiet und der gesamten Region Leipzig erneut Seehausen mit 10,53 Prozent.

Nordsachsen: Im Landkreis Nordsachsen steigt die Schuldnerquote auf 11,20 Prozent (2016: 10,97 Prozent). Mit einer Schuldnerquote von 6,98 Prozent weisen Schildau und mit 7,09 Prozent Mockrehna, trotz eines leichten Anstieges, die niedrigste Quote im Landkreis auf. Den höchsten Anstieg im Landkreis verzeichnet Torgau. Die Schuldnerquote steigt um plus 2,33 Prozentpunkte auf 14,97 Prozent.

Landkreis Leipzig: Die Schuldnerquote im Landkreis Leipzig beträgt in diesem Jahr 9,97 Prozent (2016: 9,94 Prozent). Die niedrigste Schuldnerquote im Landkreis und der gesamten Region Leipzig wurde erneut in der Gemeinde Kohren-Sahlis mit 5,44 Prozent ermittelt. Großpösna rangiert mit einer Schuldnerquote von 5,86 Prozent auf ähnlich niedrigem Niveau. Die höchste Schuldnerquote im Landkreis Leipzig zeigt sich, trotz eines erneuten Rückgangs, in Böhlen mit 14,36 Prozent. Einen überdurchschnittlich hohen Anstieg der Schuldnerquote verzeichnet Regis-Breitingen. Die Quote steigt um 4,07 Prozentpunkte auf 13,52 Prozent und liegt damit über dem Durchschnitt in der Region.

Mittelsachsen: Im gesamten Landkreis Mittelsachsen liegt die Schuldnerquote aktuell bei 9,31 Prozent (2016: 9,18 Prozent). Zur Region Leipzig zählen allerdings nur Döbeln, Hartha, Leisnig, Ostrau, Penig, Roßwein und Waldheim. Waldheim verzeichnet mit 4,45 Prozentpunkten den höchsten Anstieg der Schuldnerquote in der Region Leipzig und im Landkreis Mittelsachsen und rangiert mit einer Schuldnerquote von 16,59 Prozent im oberen Drittel der Verschuldungsampel.

Und so kommt auch Creditreform zu dem Fazit, dass die viel gelobte positive Wirtschaftslage denen, die in finanzieller Dauernot stecken, praktisch nichts hilft.

Creditreform vermutet zwar: „Offensichtlich haben Kaufzurückhaltung und Ausgabenvorsicht vieler Verbraucher angesichts der boomenden Konjunktur, steigender Löhne und hoher Arbeitsplatzsicherheit gelitten und den Anstieg der Überschuldungsfälle gefördert. Für die nahe Zukunft ist trotz weiterhin sehr positiver konjunktureller Rahmenbedingungen nicht mit einer nachhaltigen Entspannung der privaten Überschuldung zu rechnen.“

Denn die Schulden haben in Wirklichkeit wenig mit Konsum zu tun – dafür mit lauter existenziellen Notlagen, an denen die Betroffenen meist wenig bis nichts ändern können: Arbeitslosigkeit, Krankheit, Scheidung, Unfall … Nach wie vor lebt ein Viertel aller Leipziger unter finanziellen Bedingungen, mit denen selbst kleinere „Unglücksfälle“ (wie kaputte Waschmaschinen, Autos, Krankheiten …) nicht abgepuffert werden können. Es darf nichts passieren. Denn wenn etwas passiert, das Kosten verursacht, stehen sie bald als Schuldner bei der Bank …

Schuldenprobleme wachsen gerade in der Mittelschicht und auch in Leipzig ändert der Wirtschaftsaufschwung gar nichts

Empfohlen auf LZ

So können Sie die Berichterstattung der Leipziger Zeitung unterstützen:

Keine Kommentare bisher